客戶熱線:400-9920-072

現(xiàn)在手里自己有一套房有房產(chǎn)證,想去銀行抵押貸款50萬現(xiàn)金,可是銀行說我資質(zhì)不夠(本人自由職業(yè)),請問我如何才能從銀行貸出50萬現(xiàn)金?是不是要找房產(chǎn)中介機構(gòu)幫我做材料?手續(xù)費怎么收?謝謝......

這里是姍姍,題主屬于自由職業(yè)者,而在追求房產(chǎn)抵押貸款的旅程中,銀行賬戶流水扮演著至關(guān)重要的角色,它不僅僅是一份簡單的財務(wù)記錄,而是借款人經(jīng)濟行為的全面展示,向金融機構(gòu)揭示了個人收入穩(wěn)定性、支出習慣,以及財務(wù)健康狀態(tài)。但當這份記錄并不完美時,它可能成為獲得貸款的障礙。如何在您的銀行流水不足以支撐您的房產(chǎn)抵押貸款申請時,找到解決辦法?接下來姍姍說說銀行流水的重要性,并探討如何優(yōu)化您的財務(wù)狀況,以提高獲得房產(chǎn)抵押貸款的可能性。

01 銀行流水在房產(chǎn)抵押貸款中的作用?

銀行流水記錄了借款人銀行賬戶中的每一筆存款、提款、消費和轉(zhuǎn)賬活動。通過這些可以深入了解借款人的經(jīng)濟行為和財務(wù)狀況。

(1)工資流水:由銀行代發(fā)的工資記錄,扣除社保和公積金等費用。

直接反映收入來源和穩(wěn)定性,是銀行等金融機構(gòu)最為看重的證明之一,為評估借款人還款能力提供了堅實的基礎(chǔ)。

(2)轉(zhuǎn)賬流水:包括通過柜臺、在線銀行或網(wǎng)銀進行的轉(zhuǎn)賬交易記錄,但只有部分金融機構(gòu)會接受此類流水。

揭示了資金的流動性,包括了借款人如何管理和分配財富。雖然其影響力可能不如工資流水,但在某些情況下,能夠為借款人財務(wù)狀況提供額外的支持證明。

(3)自存流水:指通過現(xiàn)金或其他銀行卡轉(zhuǎn)賬存入的資金,這類流水在記錄上會標注為“存入”或“現(xiàn)金存入”,僅有部分金融機構(gòu)認可。

對于自由職業(yè)者、無固定工作的人士或是發(fā)放現(xiàn)金工資的個體來說,通過自存流水來維持賬戶活動是一種常見做法。然而,大多數(shù)銀行對此類流水的接受度并不高,因為它不能充分證明借款人具備良好的還款能力。

盡管如此,如果能提供房產(chǎn)或其他形式的抵押物,情況可能會有所不同。如果無法提供任何抵押物,那么借款人需要更加努力地尋找那些可以接受自存流水的金融機構(gòu)。

02 優(yōu)化房產(chǎn)抵押貸款申請的策略

銀行會利用賬戶流水來判斷借款人是否有穩(wěn)定的收入和償還債務(wù)的能力。對于大多數(shù)工薪階層來說,銀行主要關(guān)注的是工資流水、每月賬戶余額和賬戶的平均日余額。

通過這些信息,銀行可以計算出借款人是否具備充足的償還能力。如果借款人的銀行流水不符合要求,那么需要留意以下幾點:

(1)確保每月有固定的資金存入:銀行可能會要求借款人提供三到六個月的工資流水來評估收入穩(wěn)定性和持續(xù)的還款來源。因此,確保申請賬戶在連續(xù)三個月或六個月內(nèi)有資金存入,且余額不為零,易獲得銀行的認可。

(2)存款時間應(yīng)超過24小時:快速存取的流水記錄不會被銀行接受,因為銀行可能會認為其每月有固定的大額開支,影響還款能力。

(3)多存少取,確保每月有一定的賬戶余額:為了申請貸款,正確的做法是盡量多存款少提款,確保存入金額大于取出金額,這樣銀行評估借款人的還款能力時就不會出現(xiàn)問題。

03 流水不足急需房產(chǎn)抵押貸款,有何解決辦法?

辦法1:利用共同賬戶或配偶的財務(wù)記錄:如果是已婚人士,考慮使用和配偶的共同賬戶流水,或單獨使用配偶更為穩(wěn)健的財務(wù)記錄作為申請的一部分。這可以提供更全面的家庭財務(wù)狀況,增加申請的信譽。

辦法2:還可以使用公積金繳存

證明、個人納稅證明或社保證明來替代銀行流水,前提是這些繳費都是在每月固定的時間進行。不過,并非所有銀行都接受這種做法,因此建議借款人向多家銀行咨詢。

辦法3:還可以向銀行或貸款機構(gòu)提供其他資產(chǎn)證明,如汽車、股票、基金等證明,以證明其具備償還能力,從而增加獲得房產(chǎn)抵押貸款的可能性。

辦法4:考慮使用擔保人,如果個人財務(wù)記錄不足以支持貸款申請,考慮找一個財務(wù)狀況穩(wěn)定的擔保人。擔保人的財務(wù)記錄可以作為借款人償還能力的補充證明,增加獲得房產(chǎn)抵押貸款的可能性。

辦法5:與銀行等貸款機構(gòu)的顧問進行深入溝通,了解他們對銀行流水的具體要求和可能的靈活處理空間。在某些情況下,金融機構(gòu)可能會考慮到您的特殊情況,并提供適當?shù)慕鉀Q方案或替代要求。

二、房產(chǎn)抵押貸款辦理過程:

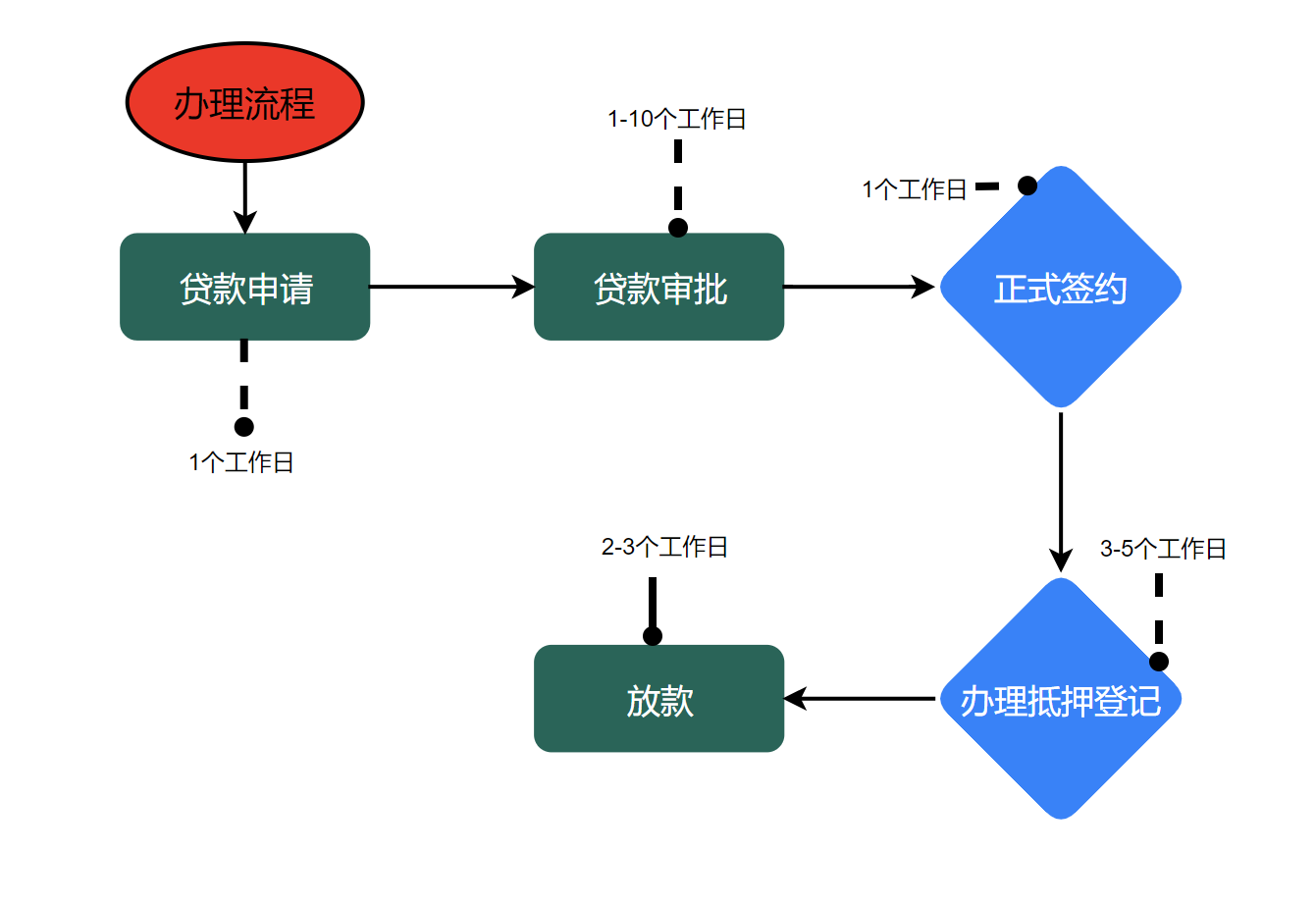

1.準備資料

抵押貸款的資料非常簡單,基本都是個人或者企業(yè)基本資料。

(1)個人:夫妻雙方身份證、戶口本、婚姻材料(結(jié)婚證/離婚證/判決書等)、征信報告、銀行流水、房產(chǎn)證(老證為房產(chǎn)證加土地證/新證為不動產(chǎn)證)

(2)企業(yè):營業(yè)執(zhí)照正副本、公司章程、對公賬戶流水、購銷合同、公章。

2.貸款申請當資料準備齊全后,就可以去銀行辦理了。根據(jù)借款人需求做的融資規(guī)劃方案,然后選擇合適的銀行,最適合自己的銀行產(chǎn)品。(一般銀行都會先簽約,然后審核,所有在提交申請的時候,合同都會簽完,也是為了節(jié)省后期的流程)

3.審核流程下戶評估—審核—出批復意見

(1)提交申請后,銀行會安排專門的評估公司上門評估房產(chǎn)價值,出評估報告

(2)同時銀行客戶經(jīng)理會去企業(yè)下戶,實地考察經(jīng)營狀況和企業(yè)情況

(3)資料齊全后,提交分行審核,后臺信審會在2-5個工作日內(nèi)出具批復意見

4.辦理抵押,等待放款

(1)如果是全款房,出批復后,直接可以辦理抵押登記,等待放款。

(2)如果是按揭房,出批復后,找按揭房銀行辦理結(jié)清手續(xù),拿到結(jié)清證明、權(quán)證后辦理抵押注銷,然后和批復銀行辦理進押手續(xù),等待放款即可。

5.簽訂借款合同放款在進押的同時,銀行會同借款人簽訂借款合同和抵押合同,有約定的貸款種類、貸款金額、利率、貸款用途、還款方式、貸款期限、借貸雙方的權(quán)利與義務(wù)、違約責任、糾紛處理及其他事項。所有流程完成,資料齊全后,按照批復意見補充說明,然后上報總行進行提款操作,一般提款完成放款操作后,當天到賬,也有特殊受工作時間影響,會在第二天工作時間到賬。

6.貸后管理

隨著央行政策的升級,銀行貸后管控也越來越嚴格,不能違規(guī)使用貸款,合理合規(guī)合法使用貸款資金,完成銀行要求的貸后管理要求。

小提示:全國征信報告

線下查詢地址:http://www.pbccrc.org.cn/zxzx/lxfs/lxfs.shtml

征信報告簡版在線查詢地址:https://ipcrs.pbccrc.org.cn/

更多貸款相關(guān)問題歡迎撥打服務(wù)熱情:4009920072。

·或直接撥打值班業(yè)務(wù)經(jīng)理專線:13524549642(微信同號)。

·您還可以添加信貸經(jīng)理微信進行直接咨詢

鼎酬資本:專注于房產(chǎn)抵押貸款、信用貸款、企業(yè)貸款、按揭貸款等貸款服務(wù)更多信息請上:shdaikuan.com

掃碼一對一咨詢

掃碼一對一咨詢 關(guān)注聚融了解更多

關(guān)注聚融了解更多為了提高您申請的成功率,鼎酬資本會根據(jù)您提交的資料為您甄選多家貸款機構(gòu),并且只會將您提交的信息移交至專業(yè)貸款機構(gòu),不會以任何形式泄露給其他個人或機構(gòu).您填寫的信息越真實,越方便信貸經(jīng)理受理咨詢。