在每一棟高樓大廈背后,都有無(wú)數(shù)企業(yè)正在茁壯成長(zhǎng)。然而,資金周轉(zhuǎn)問(wèn)題常常成為制約企業(yè)發(fā)展的瓶頸。這時(shí),企業(yè)貸款就顯得尤為重要。

但是,如何才能在銀行嚴(yán)格的審批制度下,提高貸......

在每一棟高樓大廈背后,都有無(wú)數(shù)企業(yè)正在茁壯成長(zhǎng)。然而,資金周轉(zhuǎn)問(wèn)題常常成為制約企業(yè)發(fā)展的瓶頸。這時(shí),企業(yè)貸款就顯得尤為重要。

但是,如何才能在銀行嚴(yán)格的審批制度下,提高貸款通過(guò)率呢?以下是小妍整理的關(guān)于深圳企業(yè)貸款申請(qǐng)通過(guò)秘訣。維護(hù)良好征信:信用是貸款的通行證

在金融領(lǐng)域,信用就是金錢(qián)。一個(gè)良好的信用記錄,可以讓貸款之路變得更加順暢。按時(shí)還款,避免逾期,尤其是超過(guò)90天的逾期,這些都是維護(hù)良好征信的基本準(zhǔn)則。控制多頭借貸:避免頻繁查詢征信記錄

頻繁申請(qǐng)貸款或信用卡會(huì)在征信記錄中留下大量的查詢記錄,這可能會(huì)讓銀行對(duì)你的信用狀況產(chǎn)生疑慮。因此,在申請(qǐng)企業(yè)貸款前,務(wù)必檢查并控制征信查詢次數(shù),避免多頭借貸。合理規(guī)劃負(fù)債:保持負(fù)債率在安全范圍內(nèi)銀行通常要求企業(yè)的負(fù)債率不超過(guò)60%。合理規(guī)劃負(fù)債,確保每月還款額在安全范圍內(nèi),避免過(guò)度負(fù)債,這樣可以大大提高貸款的通過(guò)率。提供穩(wěn)定收入證明:證明你的還款能力

收入的穩(wěn)定性是銀行審核貸款的重要依據(jù)。如果企業(yè)收入波動(dòng)較大,那么在申請(qǐng)貸款時(shí),務(wù)必準(zhǔn)備好銀行流水或固定收入證明,以此來(lái)證明還款能力。建立信用記錄:從信用卡開(kāi)始對(duì)于那些信用記錄空白的企業(yè)來(lái)說(shuō),可以先嘗試申請(qǐng)信用卡,并按時(shí)還款。通過(guò)逐步建立良好的信用記錄,為未來(lái)的貸款申請(qǐng)打下堅(jiān)實(shí)的基礎(chǔ)。冷靜期策略:適當(dāng)?shù)却龝r(shí)機(jī)

如果企業(yè)貸款申請(qǐng)?jiān)诙唐趦?nèi)多次被銀行拒絕,那么不妨采取冷靜期策略。適當(dāng)?shù)却欢螘r(shí)間,優(yōu)化申請(qǐng)資料,然后再進(jìn)行申請(qǐng),這樣可以提高貸款的通過(guò)率。提供擔(dān)保或抵押:增加貸款批準(zhǔn)的可能性

在申請(qǐng)需要抵押或擔(dān)保的貸款產(chǎn)品時(shí),務(wù)必確保所提供的抵押物滿足銀行的相關(guān)規(guī)定。這樣做將顯著提升貸款獲得批準(zhǔn)的幾率。

跟隨銀行政策:了解最新政策動(dòng)態(tài)

銀行的政策隨時(shí)都在調(diào)整,這些調(diào)整可能直接影響貸款的審批。在申請(qǐng)貸款前,務(wù)必了解最新的銀行政策,特別是那些針對(duì)特定行業(yè)從業(yè)人員的政策。

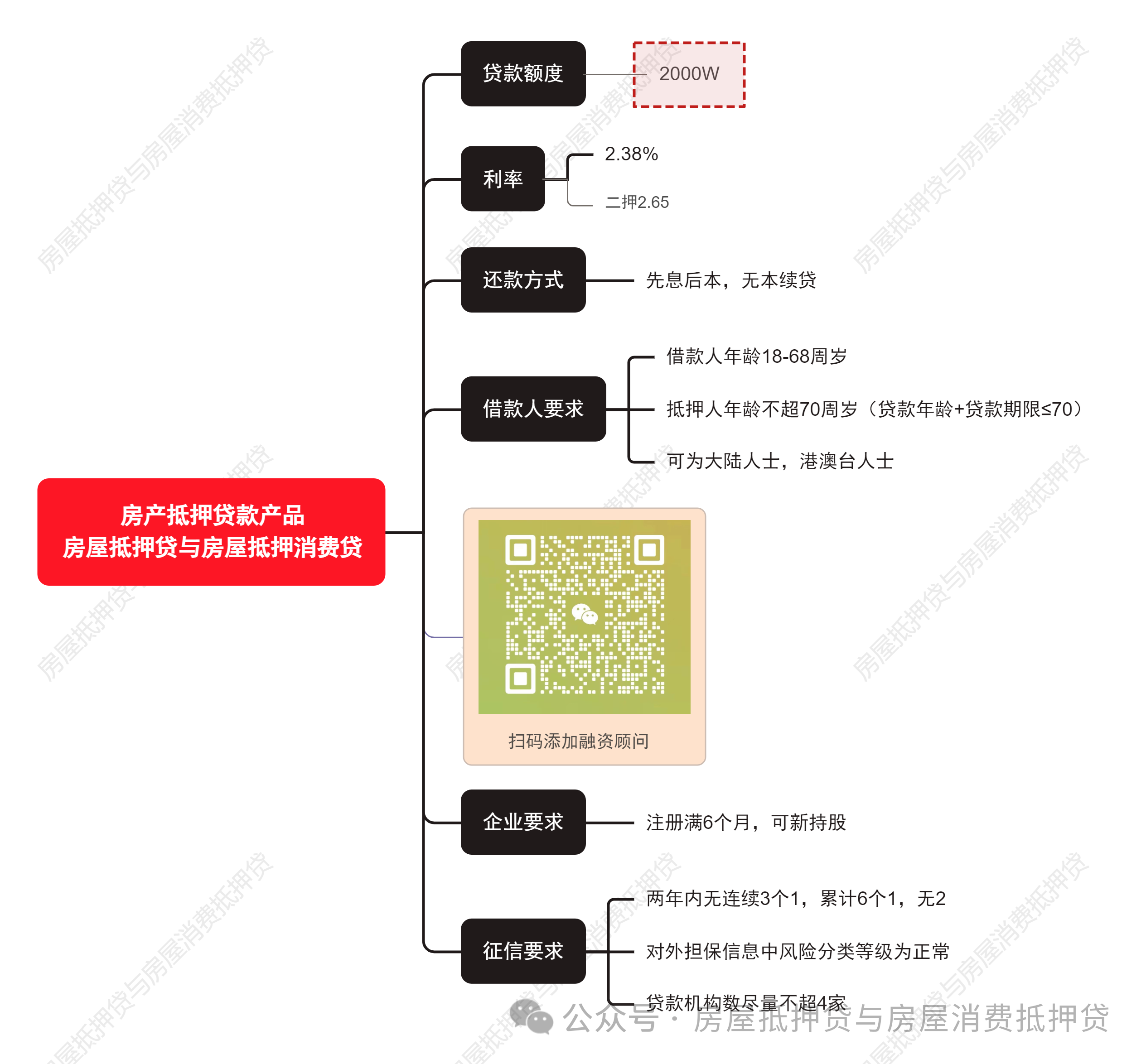

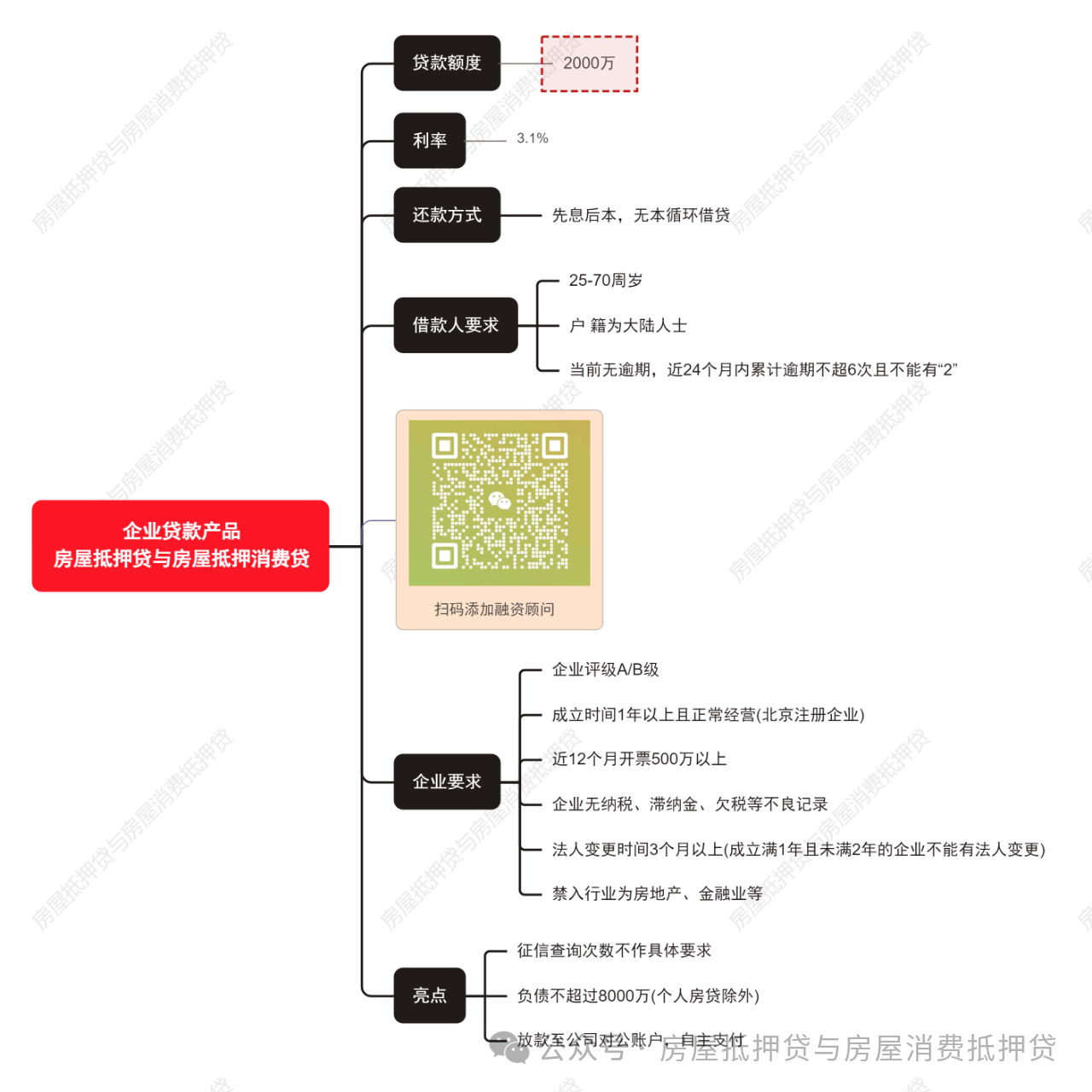

近期房產(chǎn)抵押經(jīng)營(yíng)貸及企業(yè)貸款產(chǎn)品推薦:

企業(yè)貸款產(chǎn)品:2000萬(wàn),利率3.1%,不限征信查詢次數(shù)

申請(qǐng)流程

申請(qǐng)流程1、貸款申請(qǐng):企業(yè)首先需要向銀行或金融機(jī)構(gòu)提出貸款申請(qǐng),通常這一步驟要求企業(yè)提供詳細(xì)的申請(qǐng)表以及初步的商業(yè)計(jì)劃書(shū)或者資金使用說(shuō)明2。此外,還需提供企業(yè)的基本信息,如營(yíng)業(yè)執(zhí)照、組織機(jī)構(gòu)代碼證、稅務(wù)登記證等。

更多貸款相關(guān)問(wèn)題歡迎撥打服務(wù)熱情:4009920072。

·或直接撥打值班業(yè)務(wù)經(jīng)理專線:13524549642(微信同號(hào))。

·您還可以添加信貸經(jīng)理微信進(jìn)行直接咨詢

鼎酬資本:專注于房產(chǎn)抵押貸款、信用貸款、企業(yè)貸款、按揭貸款等貸款服務(wù)更多信息請(qǐng)上:shdaikuan.com

掃碼一對(duì)一咨詢

掃碼一對(duì)一咨詢 關(guān)注聚融了解更多

關(guān)注聚融了解更多