客戶熱線:400-9920-072

在企業的成長與發展過程中,資金短缺往往成為一個難以逾越的難題。而房產抵押貸款,作為一種高效、快捷的融資方式,為企業提供了強有力的資金支持。接下來,小融將深入解析房產抵押......

在企業的成長與發展過程中,資金短缺往往成為一個難以逾越的難題。而房產抵押貸款,作為一種高效、快捷的融資方式,為企業提供了強有力的資金支持。接下來,小融將深入解析房產抵押貸款的類型、申請條件、流程及注意事項,幫助企業更好地理解這一融資手段。

房產抵押貸款中,抵押物的類型和抵押率是決定貸款額度的關鍵因素。

住宅

抵押率通常為評估價的8成。例如,如果企業名下的住宅評估價為100萬,那么其可獲得的貸款額度為80萬。

商鋪、商務公寓

抵押率原則上不超過評估凈值的50%。假設商鋪或商務公寓的評估凈值為200萬,則企業可獲得的貸款額度不超過100萬。

廠房等

廠房等不動產的抵押率和貸款額度需與當地客戶經理詳細咨詢。由于其特殊性,抵押率和貸款額度可能受到多種因素的影響。

企業在選擇抵押物時,有多種類型可供選擇。

企業在申請房產抵押貸款時,需要滿足一系列條件。

企業資質要求:企業須具備穩定的經營場所,注冊時長需達一年(含)以上,且經營狀況優良。資產負債率需控制在70%以下,無訴訟或糾紛記錄,同時經營范圍不得涉及金融、地產及娛樂等受限制的行業。

房產條件:企業須提供抵押房產的產權證明,確保房產權益無爭議,這是申請抵押貸款的基本前提。銀行需確認抵押物的合法性和可執行性。

抵押房產應滿足以下標準:房齡不超過20年,面積超過50平方米,且具備良好的市場流動性和較高的變現能力。房產抵押貸款額度通常為評估價值的70%。

征信要求:在貸款審批過程中,企業的信用評級是銀行關注的重點。

高信用評級(如A級、B級)意味著企業信用風險較低,有助于提高貸款成功率。銀行會詳細審查企業征信報告,包括是否存在小額或網絡貸款記錄、逾期還款情況、貸款機構數量不超過四家,以及近三個月內查詢次數不超過六次等。同時,需避免出現“連三累六”等不良信用行為。

貸款期限:依據企業實際經營狀況,貸款期限通常不超過三年。

資金用途:中小企業申請房產抵押貸款時,需明確資金用途,通常應用于企業的流動資金補充、機器設備采購、原料購買或廠房建設等合理需求。

企業基本資料

包括營業執照、法定代表人身份證明、公司章程、股東會或股東大會決議、董事會決議等。

經營及財務資料

企業賬戶、銀行對賬單、業務開具的發票、企業自成立起納稅證明和財務報表等。

企業在申請貸款時,其財務報告應符合以下嚴格標準:

1、在財務結構方面,企業的凈資產與年末貸款余額比率應超過100%(對于房地產企業而言,此比率可放寬至大于80%),同時資產負債率需控制在70%以下,理想情況下應低于55%。

2、財務費用率是衡量企業財務費用占總收入比重的指標,一個較高的財務費用率可能會對貸款審批產生不利影響。

3、企業的償債能力:理想的流動比率應介于150%至200%之間,速動比率則宜維持在100%左右(對中小企業而言,這一標準可適當放寬,但不應低于80%),擔保比例應小于0.5,而現金比率則需大于30%。

4、現金流量狀況是企業財務健康的重要標志,企業經營活動產生的凈現金流必須為正,同時銷售收入現金回籠率和經營活動中支付采購商品、勞務的現金支付率均應保持在85%至95%以上。

5、現金流負債比率這一指標,揭示了企業現金流對短期負債的覆蓋程度,它是評估企業短期償債能力的關鍵。

6、企業的經營能力體現在主營業務收入增長率上,該增長率不應小于8%,同時應收賬款和存貨的周轉速度應保持在一個較高的水平。

7、在經營效益上,營業利潤率應大于8%,而對于中小企業,凈資產收益率則應大于5%。

8、經營周期反映了企業從原材料采購到產品銷售的整個流程所需時間,一個較短的經營周期有助于提升企業的資金周轉速度。

9、貸款機構在評估貸款風險時,會綜合考慮企業的行業風險、市場風險和經營風險等因素。

10、利息保障倍數是衡量企業支付利息費用能力的指標,其數值應大于銀行規定的特定標準(如2或4等),這一指標對于評估企業長期償債能力至關重要。

11、應收賬款周轉率和存貨周轉率體現了企業資產管理效率和流動性,這兩個指標越高,表明企業在應收賬款和存貨管理上的效率越高,資金占用越少。

這些標準綜合體現了企業的財務健康狀況、償債能力、運營效率和盈利能力,它們是銀行及其他金融機構在審批企業貸款時的重要參考依據。

抵押物證明

抵押物的相關證明資料,如房產證、土地證等。

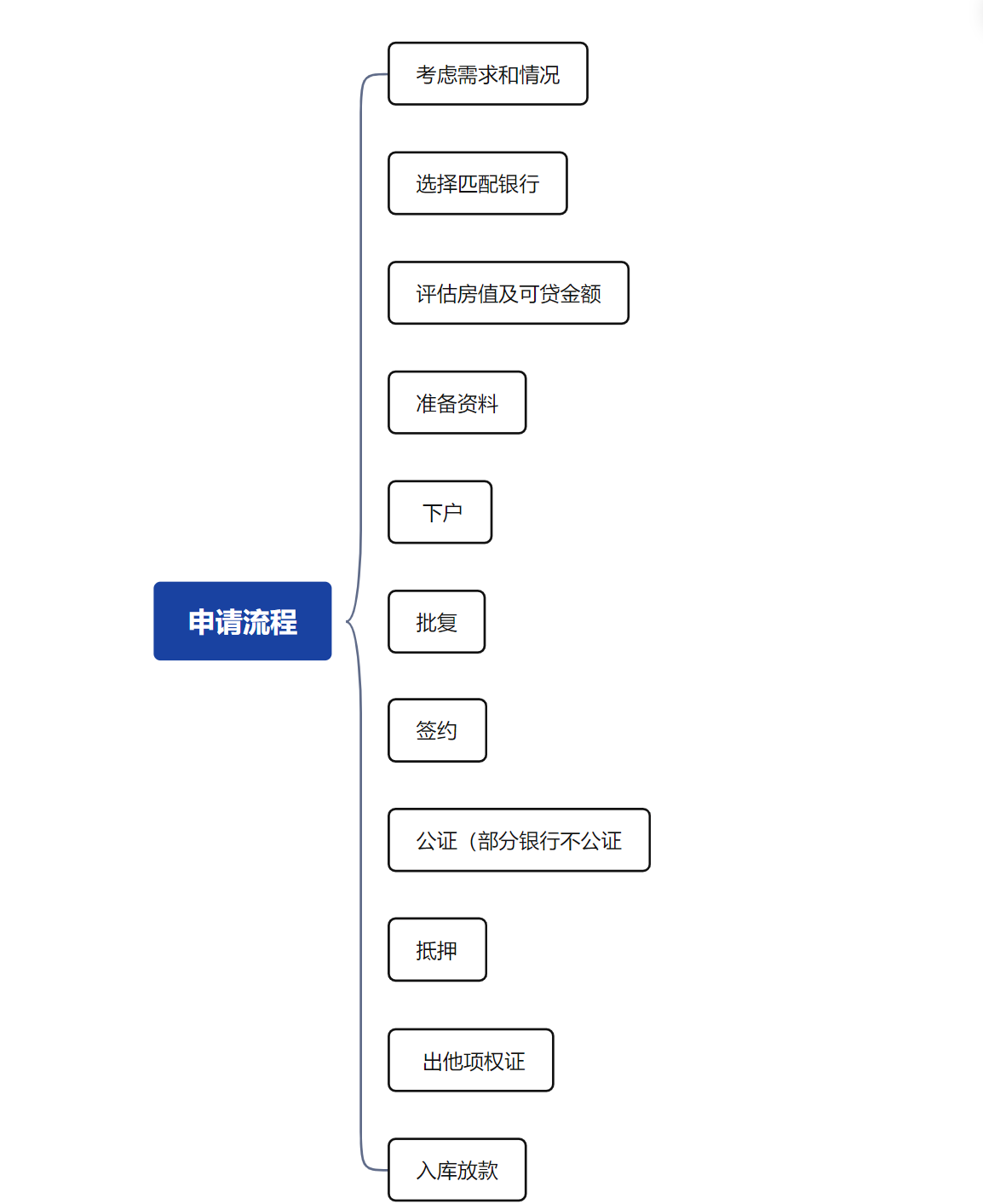

房產抵押貸款的申請流程包括以下幾個步驟。

銀行對房齡的考量體現了其對于房產品質和市場流通性的雙重評估。

1、對于30年以內的房齡,多數銀行傾向于接受此類房產,因其普遍被認為質量優良,市場流通性較高。

2、在30至40年的房齡區間,部分銀行仍可接受,盡管這些房產的市場接納度可能相對較低。

3、至于40至50年的房齡,僅少數銀行愿意承擔風險,這類房產的價值保持和流通性均較難預測。

4、而對于50至70年的房齡,銀行接受度更低,若予以考慮,通常伴隨著更為嚴格的審查標準及可能的額外要求。

以下為特別說明:

對于期房抵押,若房產證尚未下發,銀行通常無法提供抵押貸款。

購買二手房且當天過戶的房產,可以在抵押時立即取得房本,此情況銀行通常予以認可。

親屬間通過繼承、贈與或買賣方式轉移的房產,即使是新取得的房本,也可被視為老房本進行抵押。

以上是房小融提供的關于企業房產抵押貸款相關內容分析,如有疑問歡迎隨時咨詢。

免責申明:產品信息來源于產品方官網站/客戶經理或者第三方公開信息平臺,最終以產品方發布為準。本公眾號只做信息整合分享,如涉及侵權等問題,請與我們公眾號聯系刪除,謝謝.

更多貸款相關問題歡迎撥打服務熱情:4009920072。

·或直接撥打值班業務經理專線:13524549642(微信同號)。

·您還可以添加信貸經理微信進行直接咨詢

鼎酬資本:專注于房產抵押貸款、信用貸款、企業貸款、按揭貸款等貸款服務更多信息請上:shdaikuan.com

掃碼一對一咨詢

掃碼一對一咨詢 關注聚融了解更多

關注聚融了解更多為了提高您申請的成功率,鼎酬資本會根據您提交的資料為您甄選多家貸款機構,并且只會將您提交的信息移交至專業貸款機構,不會以任何形式泄露給其他個人或機構.您填寫的信息越真實,越方便信貸經理受理咨詢。