從全面取消二環線以內住房限購政策,到優化家庭住房貸款套數認定標準,再到支持居民換購住房的稅收優惠和購房優惠支持,以及階段性調整住房公積金貸款額度,武漢市的舉措為購房者提......

從全面取消二環線以內住房限購政策,到優化家庭住房貸款套數認定標準,再到支持居民換購住房的稅收優惠和購房優惠支持,以及階段性調整住房公積金貸款額度,武漢市的舉措為購房者提供了更多的靈活性和優惠。這一系列政策的推出不僅刺激了樓市交易,還為市場注入了活力,使得武漢新房、二手房的成交量在2023年前11個月已超過2022年全年。在2024年此時,某大行推出了一款對征信要求的寬松和對資金流水的靈活考量的二次抵押產品,進一步降低貸款門檻:

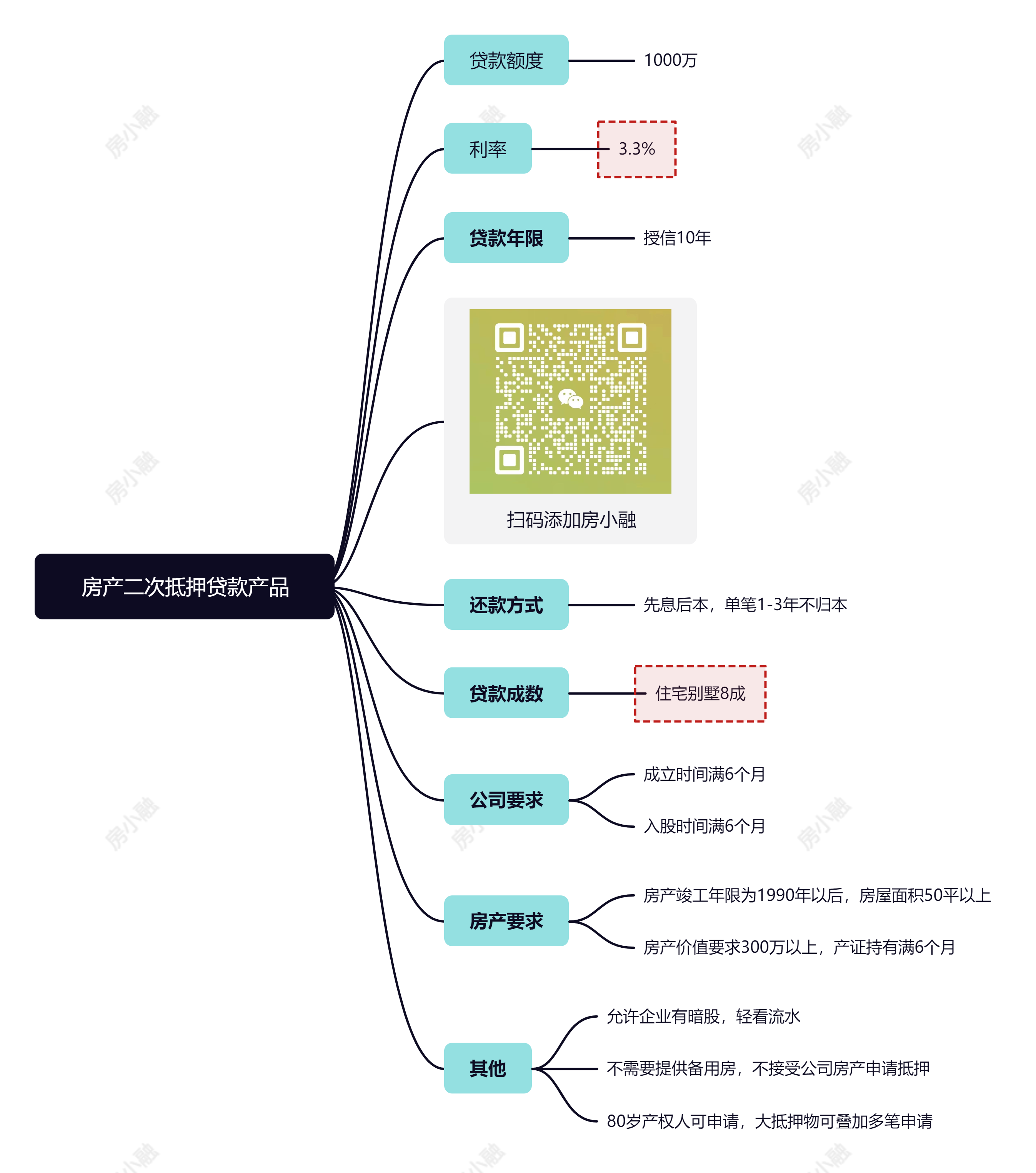

一、產品內容

1. 貸款人為中國籍,不看訴訟等記錄,征信查詢次數無要求

2. 主貸人年齡為18-65周歲,共借人(擔保人)年齡為18-80周歲

3. 住宅別墅可貸房屋評估價值的8成,無需提供備用房,產證持有6個月

4. 房產竣工期限為1990年以后,房屋面積50平以上,房產價值需超過300萬

7. 最高可貸1000萬,利率3.3%起,大抵押物可做多筆貸款疊加

1.初步評估:借款人需通過網絡提交房產證照片。銀行或貸款機構將基于房產的信息進行初步評估,以確定其作為抵押品的適用性。該評估通常在半小時內完成,以確保迅速反饋。

2.選擇銀行產品:根據借款人及其配偶的個人情況,匹配最適合的銀行產品。此步驟旨在確保借款人能獲得最優的貸款條件和服務。

3.銀行審批:在此階段,借款人需提交以下文件:戶口本、結婚證(如適用)、營業執照(如適用)、公司公章、最新的征信報告以及銀行流水賬單。必須在銀行審批前準備齊全這些文件。

4.查詢現有貸款余額:查詢當前貸款的剩余金額,為銀行提供借款人的財務狀況和評估依據。

5.最終評估:銀行將進行最終評估,決定貸款金額和利率。此步驟基于對借款人財務狀況和房產價值的綜合考量。

6.簽訂借款合同與抵押登記:完成審批后,借款人需簽署借款合同,并在房產管理局辦理抵押登記手續。這些步驟正式確立貸款協議,保障雙方法律權益(部分銀行需公證)

7.放款:抵押登記完成后,銀行將向借款人放款。此步驟標志著整個流程的完成,借款人可以開始使用這筆資金。

以上是房小融提供的關于武漢二抵貸款產品相關內容分析,如有疑問歡迎隨時咨詢。

更多貸款相關問題歡迎撥打服務熱情:4009920072。

·或直接撥打值班業務經理專線:13524549642(微信同號)。

·您還可以添加信貸經理微信進行直接咨詢

鼎酬資本:專注于房產抵押貸款、信用貸款、企業貸款、按揭貸款等貸款服務更多信息請上:shdaikuan.com

掃碼一對一咨詢

掃碼一對一咨詢 關注聚融了解更多

關注聚融了解更多