客戶熱線:400-9920-072

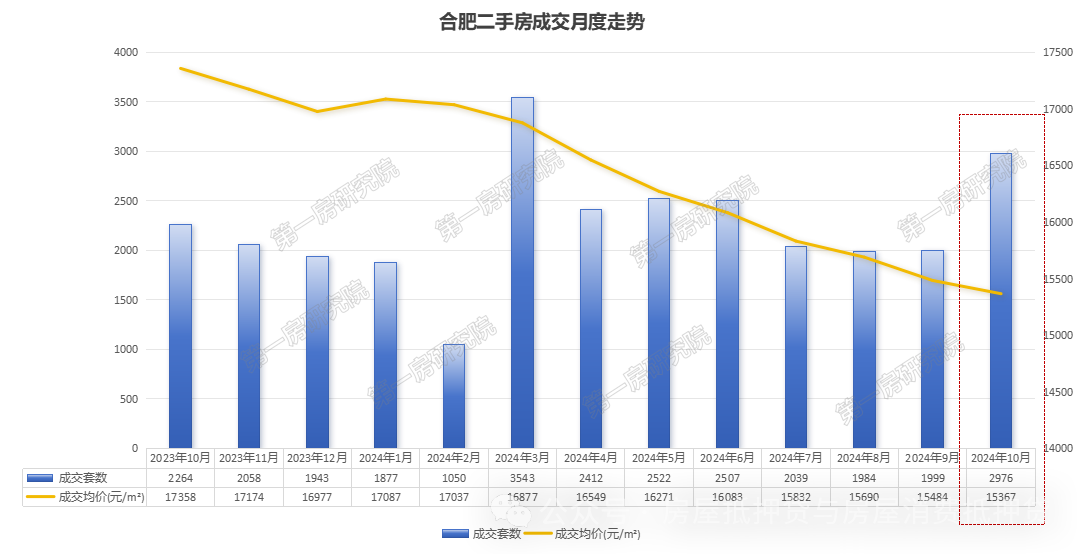

合肥11月二手房的熱度依舊不減 數據來源:第一房研究院AI樓市指數系統 就月度市場數據而言,10月份的成交量確實達到了近7個月以來的新高。然而,深入分析會發現,自2024年1月以......

1-1 年齡

合肥房產抵押貸款普遍要求申請人年齡在18-65歲之間。若年齡太小,則需要父母共同借款;若年齡偏大,則可能需要子女共同借款。一些銀行如PF、YL等,最高可接受70歲的房主年齡。

1-2 婚姻狀況

未婚申請人通常無特殊要求,離異申請人需注意是否在離婚協議中財產分割清晰,已婚申請人則需要配偶知曉并參與借款過程。

1-3 職業

公檢法軍律師記者等職業群體可能不被銀行接受,因為他們的職業特性可能帶來一定的風險。同時,部分夕陽產業和產能過剩行業的從業者也可能受到限制。

1-4 征信

申請人的征信情況是銀行審批貸款的重要依據。負債、逾期和查詢次數是征信報告中的三個關鍵指標。

1-5 涉訴/執行記錄

有借貸糾紛或失信記錄的申請人可能會被銀行視為高風險客戶,因此,保持良好的信用記錄至關重要。

房產抵押貸款主要服務于企業經營需求,因此,銀行會嚴格審查申請人提供的企業資料。銀行將綜合考量公司的經營狀況、營業執照的有效期限等關鍵因素。

房產抵押貸款不得用于個人投資、炒股、涉足房地產市場或沉溺于不良嗜好(如黃賭毒)。銀行必須遵循國家政策合規要求,確保貸款資金得到企業合理消化。

對于個人消費貸款,雖然存在一定的額度,通常上限為200萬元,但審批難度較大,對申請人的資質要求極高,以確保合規性。部分銀行要求企業提供真實經營證明,需進行現場考察;有的客戶雖持有營業執照但未實際經營,還有部分銀行要求營業執照過戶滿三個月。

對于個人消費貸款,雖然存在一定的額度,上限為300萬元(地區各異),但審批難度較大,對申請人的資質要求極高,以確保合規性。

部分銀行要求企業提供真實經營證明,需進行現場考察;有的客戶雖持有營業執照但未實際經營,還有部分銀行要求營業執照過戶滿三個月。

存在一種實際控制人協議的安排:例如,若A沒有公司而朋友B擁有合適的企業,A和B可簽訂實際控制人協議,利用B的公司作為貸款申請主體。還有一種包裝情況,即幫助A尋找B的公司簽訂實際控制人協議,這一做法較為敏感,故不詳述。

銀行在審批過程中,可能會對企業的實地經營情況進行考察,以評估收入流水。一般而言,收入流水需達到貸款金額的1/2至3倍。企業如涉及訴訟執行糾紛,將參照1-5級自然人的涉訴情況處理。

在此過程中,操作空間較大,包括非真實下戶、非申請主體公司下戶、充流水和做流水等。這些操作取決于申請人的具體需求,如所需貸款額度、資金使用時長及可接受的利息水平,這些因素相對簡單明了。

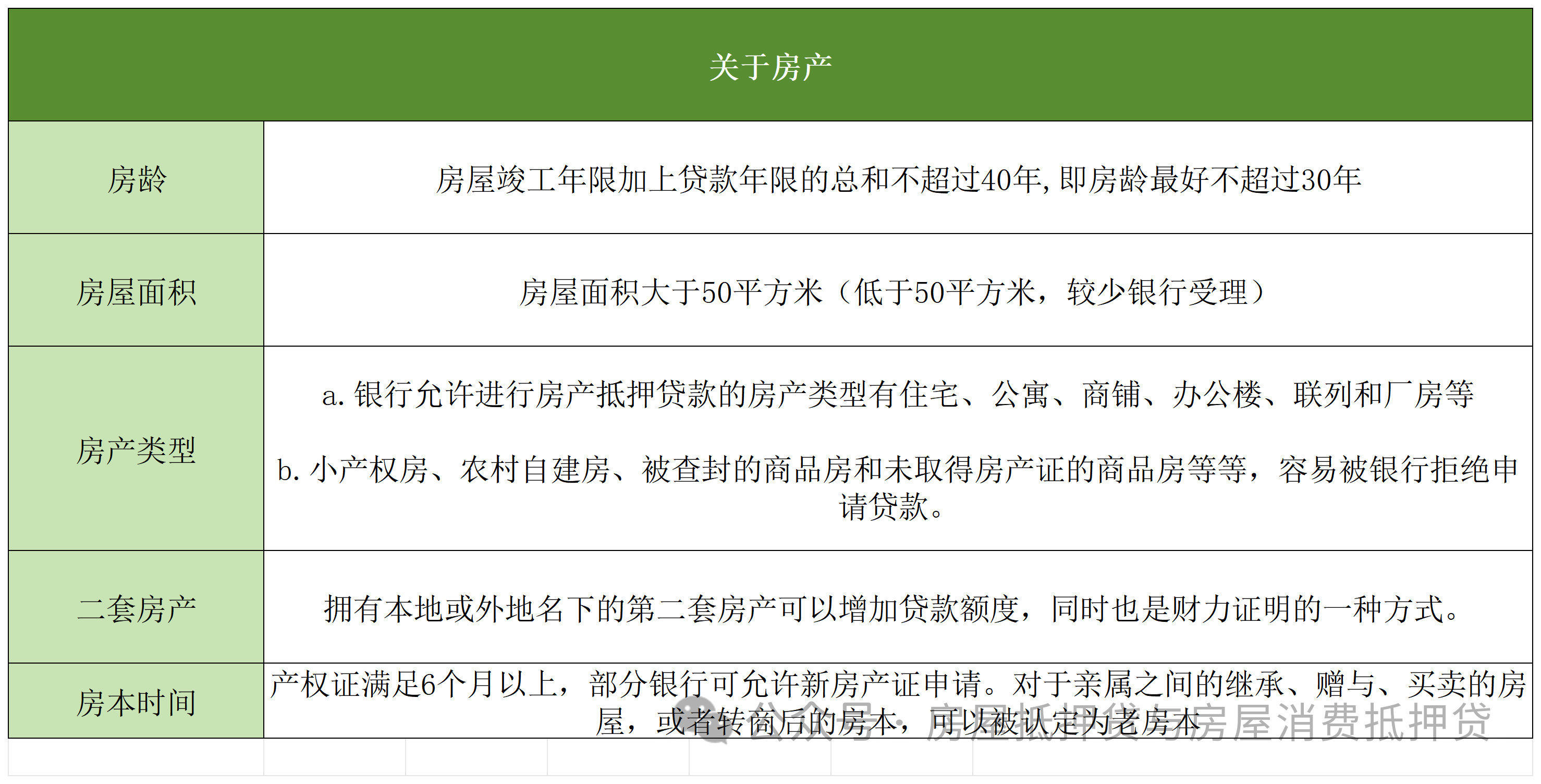

4-1 可貸金額:可貸金額的評估值約為市場價值的70%,而銀行的評估值往往低于市值。例如,珠江銀行最高可提供相當于房產市值83%的貸款額度,并設定相應的最高利率。

4-2 利息:經過對比分析,您將意識到自身資質中存在的不足,因此不再追求過低的利率。或許您的資質并不完全符合民生創業貸2.35%產品的要求,而建設銀行的年化利率為3.1%,中國銀行則在3%至3.3%之間。獲取低息貸款并非易事。明智的做法是降低期望,堅信適合自己的方案才是最佳選擇,避免盲目追求。

4-3 時間期限方面:合理規劃資金使用至關重要。正如老話所說,“吃不窮穿不窮,算計不到就受窮”,應避免過度消費。關于房產抵押貸款,不同銀行提供1年、3年、5年期的產品,還款方式可選先息后本或等額本息。

先息后本方式下,資金利用率較高,資金始終在自己手中循環增值,這種方式既劃算又值得。部分產品要求每年歸還一次全部本金,這可能會涉及過橋資金,相對繁瑣。

5年期以上的貸款通常采用等額本息還款方式。值得注意的是,房產抵押貸款的最高期限通常為10年,與房貸按揭最長可達30至40年的期限相比,顯得較短。對銀行而言,較長的貸款期限意味著更高的風險。

此外,還有一種名為“氣球貸+”的產品,例如5年期的貸款,按照20年等額本息的方式還款,在第60個月結清剩余本金,這種方式類似于先息后本,還款壓力較小。

通過以上攻略,相信粉絲們對合肥房產抵押貸款有了更深入的了解。在申請過程中,務必保持誠信,提供真實的個人信息和資料,以便順利獲得貸款。

更多貸款相關問題歡迎撥打服務熱情:4009920072。

·或直接撥打值班業務經理專線:13524549642(微信同號)。

·您還可以添加信貸經理微信進行直接咨詢

鼎酬資本:專注于房產抵押貸款、信用貸款、企業貸款、按揭貸款等貸款服務更多信息請上:shdaikuan.com

掃碼一對一咨詢

掃碼一對一咨詢 關注聚融了解更多

關注聚融了解更多為了提高您申請的成功率,鼎酬資本會根據您提交的資料為您甄選多家貸款機構,并且只會將您提交的信息移交至專業貸款機構,不會以任何形式泄露給其他個人或機構.您填寫的信息越真實,越方便信貸經理受理咨詢。