客戶熱線:400-9920-072

在房產抵押貸款的世界里,誤解和謠言常常讓借款人感到困惑。本文將揭開2024年房產抵押貸款的常見誤區,并詳細介紹申請要求和流程。讓我們一起來看看吧! 常見誤區解析 房子抵押后......

在房產抵押貸款的世界里,誤解和謠言常常讓借款人感到困惑。本文將揭開2024年房產抵押貸款的常見誤區,并詳細介紹申請要求和流程。讓我們一起來看看吧!

房子抵押后就不是自己的了

許多人對房產抵押存在誤解,認為一旦將房產抵押給銀行,便意味著喪失了所有權。事實上,抵押僅僅是將房產的產權作為貸款的擔保手段,而房屋的使用權依然屬于借款人。僅在借款人嚴重違約的情況下,銀行才會考慮啟動拍賣程序,處置該房產。

房貸沒還完,就不能辦理抵押貸款

有些借款人持有一種誤解,認為在房貸尚未償還完畢時,便無法再次申請抵押貸款。然而,這一觀念并不準確。事實上,只要房產滿足銀行的特定要求,即便房貸尚未結清,借款人仍有機會申請并獲得抵押貸款。

所有房子都可以辦理抵押貸款

并非所有房產均適于充作抵押品。金融機構往往對抵押房產的類型、所處的地理位置以及建筑年限設定了明確的標準。政策性房產及標注有“限制”字樣的房產,通常被排除在抵押貸款的合格范疇之外。

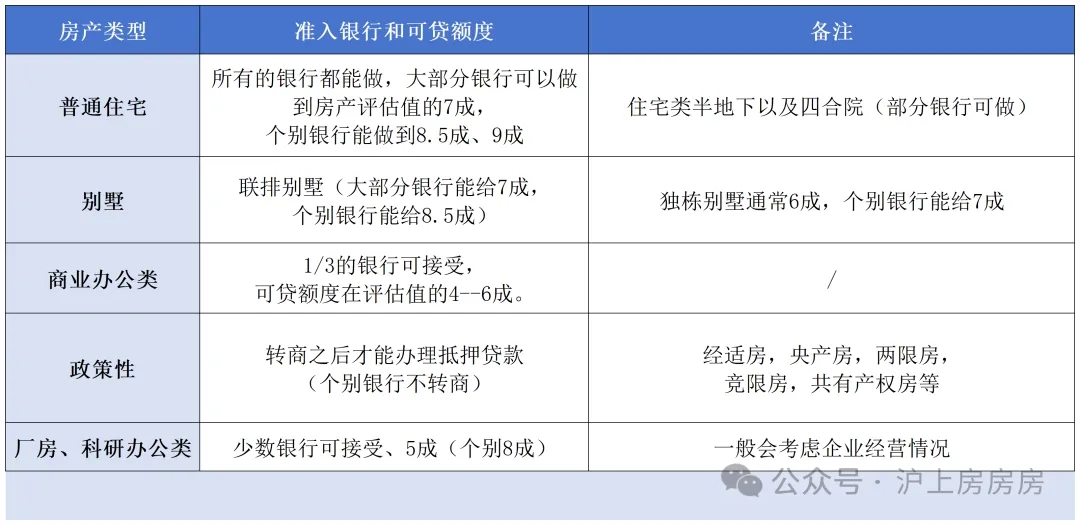

可抵押房產類型及額度:

對個人:

年齡

申請人必須具備完全民事行為能力,且貸款到期時年齡不超過65歲。

共借人或擔保人年齡通常在18-70歲之間。

婚姻及戶籍信息

需要提供婚姻狀況證明和戶籍信息。

個人收入和征信

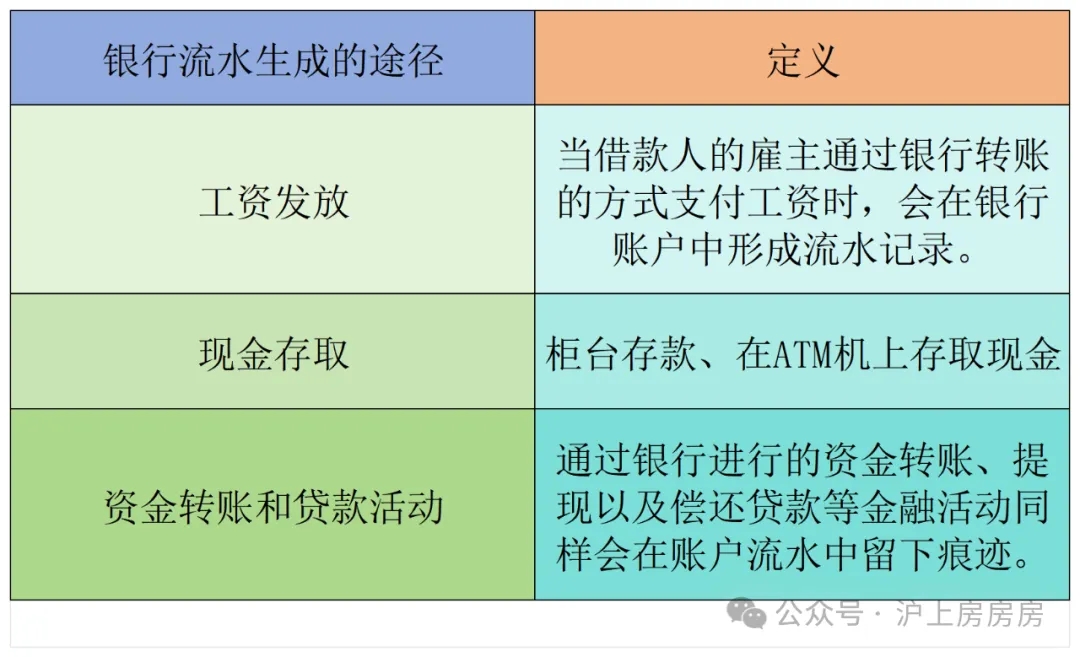

提供工資流水和工作單位信息。

征信記錄需要良好,無重大逾期或負債。

對公司:

公司類型及成立時間

避免涉及高風險行業的公司。

銀行傾向于有穩定經營歷史的企業。

公司經營

提供公司的經營狀態和工商行政證明。

可能需要提供對公流水證明。

貸款申請流程

1、籌備必要文件:包括但不限于身份證明、婚姻狀況證明、信用報告以及房產證明等關鍵材料。

2、選擇并提交申請:精心挑選合適的銀行及其貸款產品,并按照要求提交申請。

3、審核階段:銀行將綜合評估房產價值、企業的經營狀況以及所提交資料的真實性和完整性。抵押登記與資金發放:完成抵押登記手續后,耐心等待貸款資金的發放。

深入了解這些常見的申請誤區及要求,借款人將能更加審慎地申請房產抵押貸款,從而在融資過程中做出更為明智的決策。銘記一點,掌握規則與流程是成功申請貸款的核心要素。

銀行貸款產品政策基本每隔1-3個月都會有微調,非近期辦理的粉絲們可再辦理前于房房或者助理確認近期政策。

更多貸款相關問題歡迎撥打服務熱情:4009920072。

·或直接撥打值班業務經理專線:13524549642(微信同號)。

·您還可以添加信貸經理微信進行直接咨詢

鼎酬資本:專注于房產抵押貸款、信用貸款、企業貸款、按揭貸款等貸款服務更多信息請上:shdaikuan.com

掃碼一對一咨詢

掃碼一對一咨詢 關注聚融了解更多

關注聚融了解更多為了提高您申請的成功率,鼎酬資本會根據您提交的資料為您甄選多家貸款機構,并且只會將您提交的信息移交至專業貸款機構,不會以任何形式泄露給其他個人或機構.您填寫的信息越真實,越方便信貸經理受理咨詢。