我們常常會在新聞報道中看到關于扶持中小微企業的各種貸款優惠政策;報道強調“解決小微企業貸款難的問題,支持小微企業發展”是金融政策的重點;這也成為了許多銀行和......

我們常常會在新聞報道中看到關于扶持中小微企業的各種貸款優惠政策;報道強調“解決小微企業貸款難的問題,支持小微企業發展”是金融政策的重點;這也成為了許多銀行和金融機構的公開承諾。

然而,現實卻是許多企業主依然感嘆貸款難、貸不到款。為什么會這樣呢?表面上,銀行和政府似乎已經鋪開了紅地毯,等著小企業主前來申請貸款。但實際上,這條紅地毯下隱藏著許多“陷阱”——復雜的申請流程、高額的擔保要求、以及嚴苛的財務透明度標準等等,這些都是那些看似光鮮的支持政策背后不為人知的門檻。

這種矛盾的現象,就好比是一場精心策劃的宴會,盡管邀請函上寫著歡迎所有人的字眼,但真正能夠入場的,只有那些能夠滿足所有嚴格標準的少數客人。對于大多數小微企業主來說,這場宴會看似觸手可及,實則遙不可及。

在商業的繁華背后,小微企業的融資困境如同一塊絆腳石,令許多創業者步履維艱。這些企業面對的貸款難題,多半源于以下幾個典型問題:

在很多小微企業中,老板的個人資產與企業資產混同一談,財務記賬更是無章可循。這種“一鍋粥”的財務狀態讓銀行難以窺見企業的真實運營狀況,自然,銀行對這樣的企業敬而遠之,怎會輕易貸款?

許多小微企業甚至連對公銀行賬戶都未設立,就算有賬戶,賬面上的數字也許只有寥寥一萬。缺乏房產和其他固定資產作為擔保,這讓銀行在貸款時苦無依據。在這種背景下,不少企業主只能用個人資產來質押,試圖通過這種方式解決資金周轉問題。

新興的小微企業,特別是處在創業早期的,往往沒有穩定的業務收入,財務狀況多變且不可預測。這種狀況在銀行看來,無異于個人沒有穩定工作卻申請貸款——風險極高,不是優質的貸款客戶。

盡管有政策鼓勵銀行對小微企業給予低成本貸款以支持其成長,但小微企業本身的利潤率通常較低。這導致銀行更傾向于向利潤更高的大企業貸款。即便政府對發放小微企業貸款的銀行提供補貼,實際利潤與風險比仍舊不敵大企業,有時還伴隨著欺詐行為的風險。

作為多數為國有的金融機構,銀行在風險控制上自然嚴格異常。一旦貸款出現壞賬,不僅影響到銀行的財務健康,還可能拖累銀行員工的業績考核,嚴重時甚至可能導致失業。對于風險偏好較低的銀行來說,將資金借給高風險的小微企業,無疑是高風險且低回報的決策。

創業者小張懷揣著一腔熱血開啟了自己的咖啡店。初期,由于資金緊張,他決定向銀行申請貸款。然而,當他帶著自己的計劃書興沖沖地走進銀行時,卻因為缺乏清晰的財務記錄和足夠的擔保資產而被拒之門外。這讓小張意識到,在企業未成熟之前,穩健的財務管理和資產積累是創業路上不可或缺的一環。

對于小微企業而言,要想突破銀行的嚴苛貸款門檻,除了改進財務透明度,還需要建立健全的財務管理體系,同時也可以尋求政府的支持政策,利用各種小微企業扶持項目。此外,加強與本地社區和行業協會的聯系,利用這些資源為自己的業務增添信譽和擔保力,或許能開辟出一條新的融資之路。

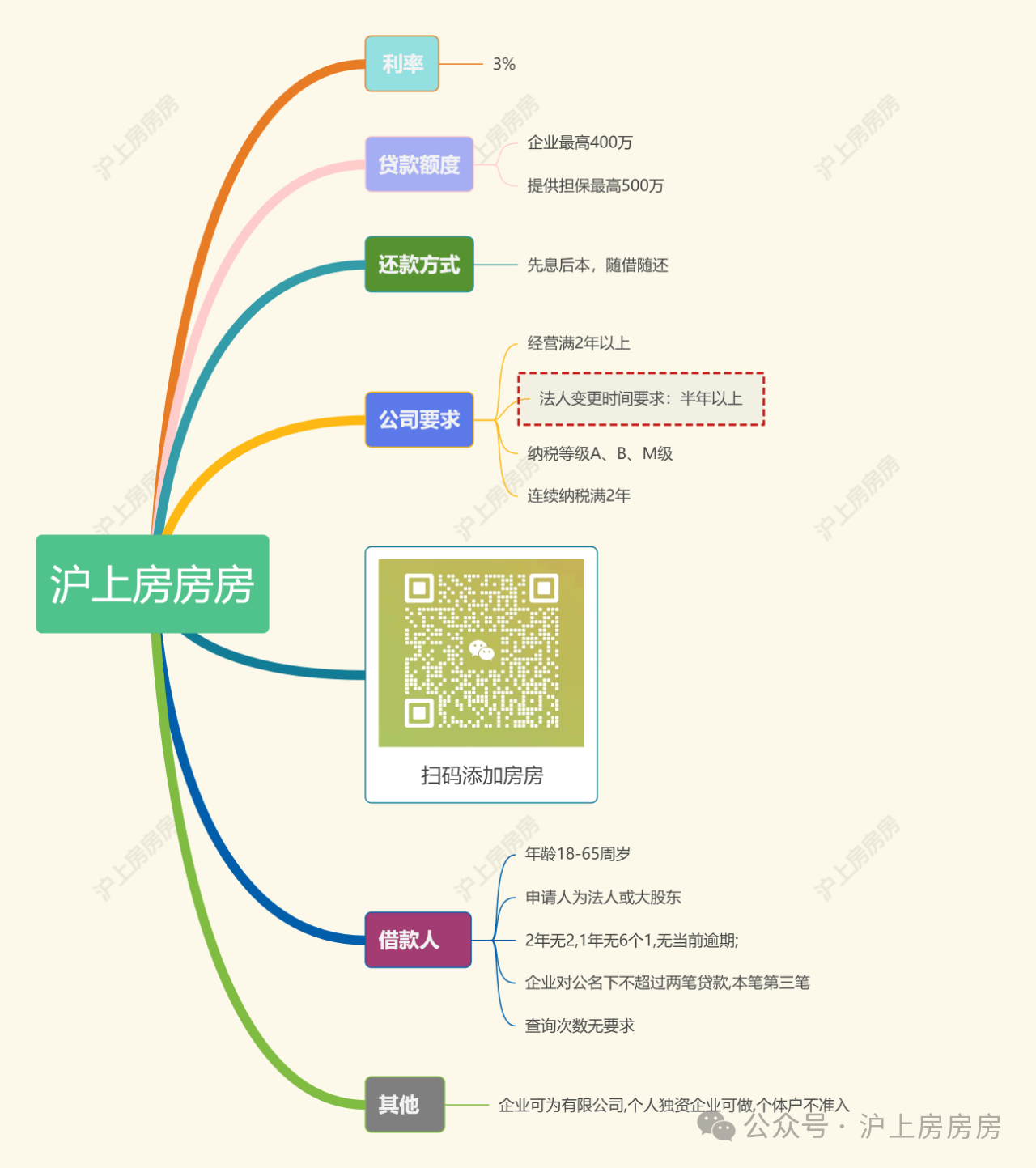

銀行貸款產品政策基本每隔1-3個月都會有微調,非近期辦理的粉絲們可再辦理前于房房或者助理確認近期政策。

更多貸款相關問題歡迎撥打服務熱情:4009920072。

·或直接撥打值班業務經理專線:13524549642(微信同號)。

·您還可以添加信貸經理微信進行直接咨詢

鼎酬資本:專注于房產抵押貸款、信用貸款、企業貸款、按揭貸款等貸款服務更多信息請上:shdaikuan.com

掃碼一對一咨詢

掃碼一對一咨詢 關注聚融了解更多

關注聚融了解更多