黃埔區(qū)作為上海房產(chǎn)價(jià)格最貴的行政區(qū),2024年新房均價(jià)更是超過了16萬,二手房均價(jià)10.4萬。

外灘、人民廣場、新天地、南外灘、黃浦濱江,這些地標(biāo)性的名字一聽就知道地段優(yōu)越,價(jià)......

黃埔區(qū)作為上海房產(chǎn)價(jià)格最貴的行政區(qū),2024年新房均價(jià)更是超過了16萬,二手房均價(jià)10.4萬。

外灘、人民廣場、新天地、南外灘、黃浦濱江,這些地標(biāo)性的名字一聽就知道地段優(yōu)越,價(jià)格高也就不足為奇了

無論何時(shí),抵押上海黃埔區(qū)的房產(chǎn)都很劃算,上海豪宅的購買力很強(qiáng)。

今天房房精心整理了在北京大興區(qū)申請(qǐng)房產(chǎn)抵押貸款的幾大方面,供君一覽。(基本上把銀行的要求大方面都考慮進(jìn)去了)

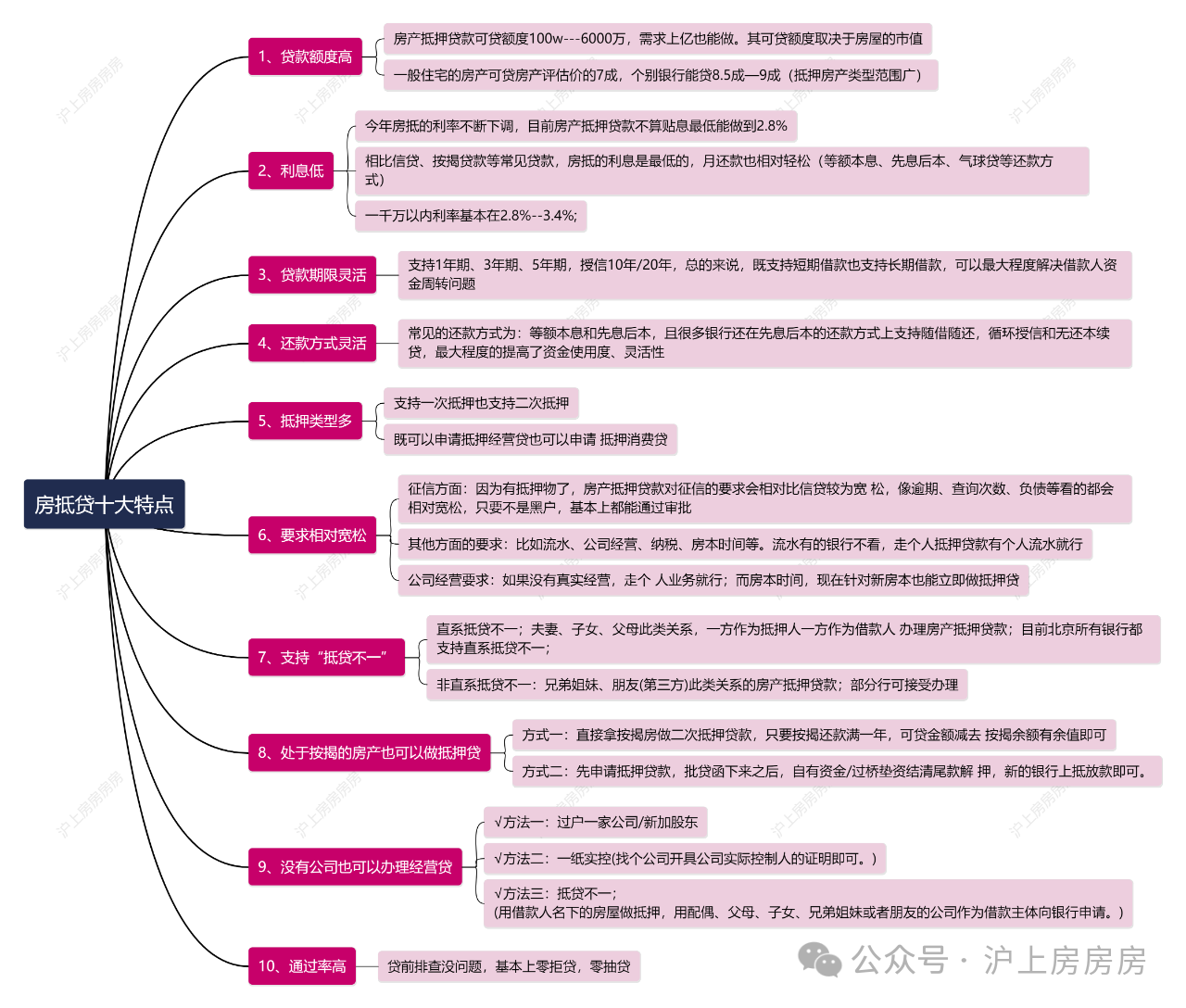

一、房屋抵押貸款基本情況概覽——十大特點(diǎn)!

二、銀行對(duì)房屋的要求有哪些?

01丨房產(chǎn)可上市交易+產(chǎn)證在手關(guān)于房產(chǎn)最基本的要求:房屋必須是能

上市交易的房產(chǎn),借款人必須

擁有該房屋的房產(chǎn)證,大紅本必須在手!現(xiàn)在銀行的房抵業(yè)務(wù)基本上不會(huì)押房本,申請(qǐng)辦理完就可以拿回去。

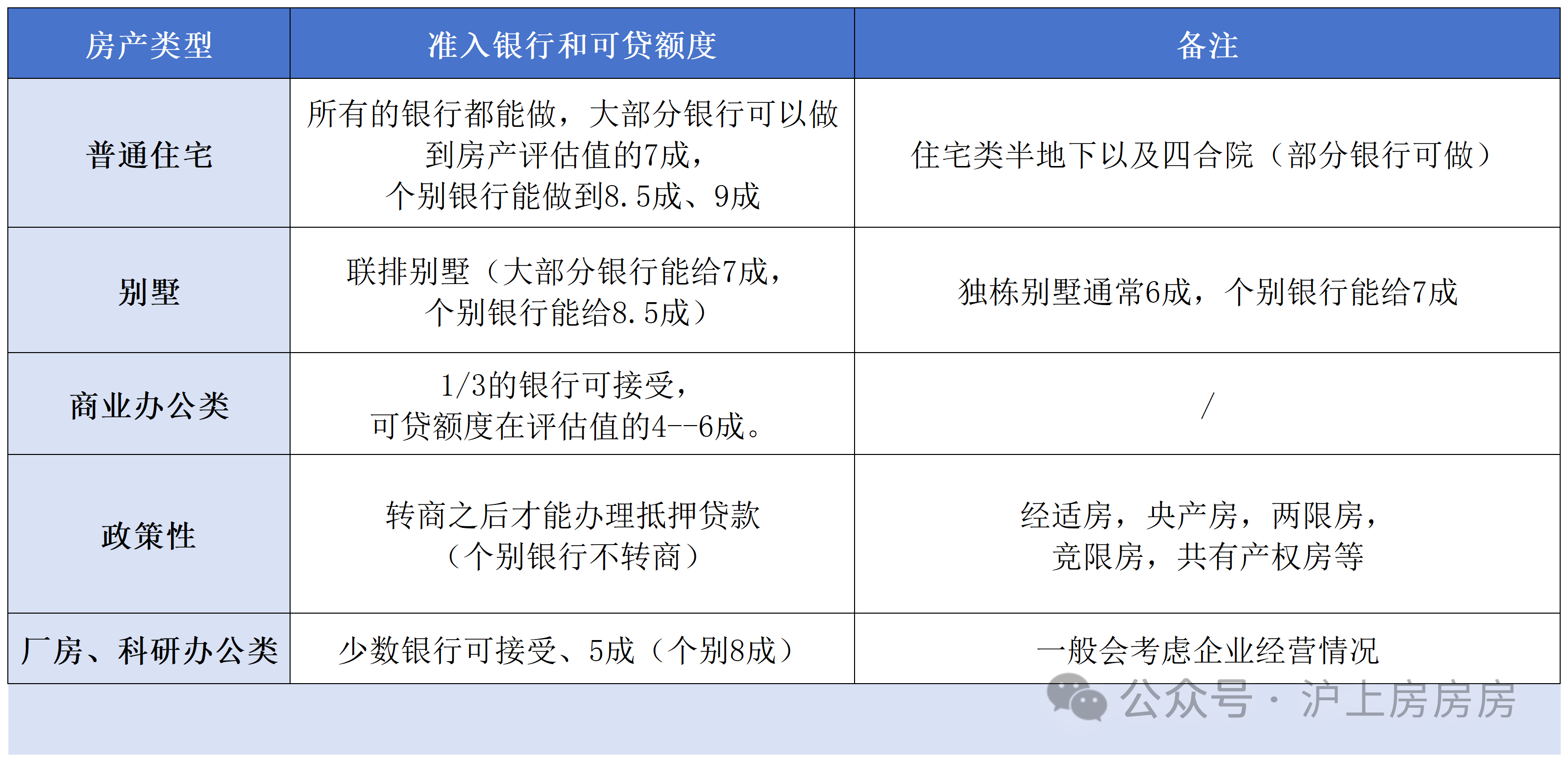

02丨立項(xiàng)√ 住宅:普通住宅丨半地下丨四合院

√ 70年產(chǎn)權(quán)公寓

√ 別墅:獨(dú)棟別墅丨聯(lián)排別墅

√ 商業(yè)

√ 辦公

√ 寫字樓

√ 廠房

√ 科研辦公

√ 兩限房

√ 經(jīng)濟(jì)適用住房

√ 房改房

√ 限競房

√ 央產(chǎn)房

√ 共有產(chǎn)權(quán)房

√ 酒店

......

以上對(duì)于個(gè)人名下的房產(chǎn)和公司名下的房產(chǎn)均可抵押;其中住宅類立項(xiàng)的房產(chǎn)最受銀行青睞。03丨準(zhǔn)入銀行和可貸額度 04丨區(qū)域

04丨區(qū)域做房屋抵押貸款,銀行對(duì)區(qū)域也是很看重的,尤其在北京,不同區(qū)域的房產(chǎn),市值和變現(xiàn)能力也不同。

1、對(duì)于位于城六區(qū)的房產(chǎn):

東城區(qū),西城區(qū),海淀區(qū),朝陽區(qū),豐臺(tái)區(qū),石景山區(qū);所有銀行都可以做;

2、對(duì)于位于近郊區(qū)的房產(chǎn):

順義區(qū),大興區(qū),昌平區(qū),門頭溝,通州區(qū);大部分銀行都可以做;

3、對(duì)于偏遠(yuǎn)區(qū)的房產(chǎn):例如

密云區(qū),平谷區(qū),房山,懷柔等少部分銀行可以做;

05丨面積1、所有銀行對(duì)于40---300㎡的房產(chǎn)都能做;

2、對(duì)于低于40㎡的房屋或高于300㎡的房屋,部分銀行可以做;

06丨房齡*關(guān)于老房本抵押1、大部分銀行都青睞房齡在30年以內(nèi)的房產(chǎn);

2、部分銀行能接受房齡在30--40年的房產(chǎn);

3、少部分銀行可以接受房齡在40--50年的房產(chǎn);

4、個(gè)別銀行能接受房齡50--70年的房產(chǎn);

*關(guān)于新房本抵押銀行對(duì)房本持有時(shí)間有要求,通常:

√大部分銀行都會(huì)要求持有房產(chǎn)證滿6個(gè)月

√部分銀行可以接受滿3-6個(gè)月的

√少數(shù)銀行可以接受新過戶的房產(chǎn)

√對(duì)于親屬之間的繼承、贈(zèng)與和買賣的房屋,或者轉(zhuǎn)商之后的房本,可被認(rèn)定為老房本做抵押。

07丨產(chǎn)權(quán)基本要求是房屋產(chǎn)權(quán)要清晰;尤其是涉及離異、繼承等情況,房屋產(chǎn)權(quán)一定要分割清晰。1、對(duì)于單個(gè)人名下的房產(chǎn),產(chǎn)權(quán)自然清晰,做抵押是沒有什么問題的。

2、對(duì)于多人共同所有的房產(chǎn):

√ 夫妻共同所有:這種情況是比較常見的,婚后在法律上認(rèn)為房屋屬于夫妻共同的財(cái)產(chǎn),做房屋抵押貸款的時(shí)候,需要配偶共借;

√ 房產(chǎn)證上有未成年:這種情況是不允許做抵押貸款的。辦理房產(chǎn)抵押,需要當(dāng)事人有完全的民事行為能力,未成年人不具備相應(yīng)的民事行為能力,不能辦理房產(chǎn)抵押。

√ 3人以上共有房屋產(chǎn)權(quán)的:能做的銀行少;因?yàn)檗k理抵押需要產(chǎn)權(quán)人同意并共借,而牽涉的人多,產(chǎn)生的糾紛和情況也會(huì)復(fù)雜。

對(duì)于公司名下的房產(chǎn),因?yàn)樗枰獫M三年才能上市交易,所以部分行會(huì)要求滿3年才能做抵押貸款,但一部分銀行對(duì)房本時(shí)間并無要求,新房本立即就能做。

08丨其他資產(chǎn)對(duì)于有二套房產(chǎn),或者有更多資產(chǎn)的,全國房產(chǎn)都可以,它可以作為財(cái)力資產(chǎn)的證明。可以用于降低資產(chǎn)負(fù)債率,也可以降低銀行處置不良資產(chǎn)時(shí)的風(fēng)險(xiǎn)。像有二套的話,有些銀行也能提高本套房產(chǎn)貸款的成數(shù)。

三、銀行對(duì)個(gè)人資質(zhì)有哪些要求?

01丨年齡每家銀行對(duì)抵押人和借款人的年齡要求不同,基本上要求是抵押人年齡:18---75歲;借款人年齡:22--70歲;

其中對(duì)于60歲以上超齡的借款人,有些銀行要求子女共借,有些銀行要求子女知曉,還有些銀行可以直接做。02丨征信征信與我們的逾期、負(fù)債、查詢次數(shù)有關(guān);查詢:一般來說在1個(gè)月內(nèi)不超2次,2個(gè)月不超4次。也有個(gè)別銀行不看查詢次數(shù)或者要求較為寬松可以溝通的。

逾期:銀行辦抵押貸款,一般看近兩年的征信記錄,通常對(duì)于逾期情況的要求是:2年內(nèi)不能有“3”,不能累計(jì)“6”,但也不是絕對(duì)的,部分銀行會(huì)相對(duì)寬松些。

負(fù)債:征信上面體現(xiàn)的負(fù)債情況,在我們申請(qǐng)房抵貸款的時(shí)候也會(huì)有影響。

負(fù)債主要看其比例和構(gòu)成情況。即,申請(qǐng)者名下的貸款比例及構(gòu)成有一定的要求,但不同的銀行要求不同(大多數(shù)要求70%以內(nèi))。03丨婚姻√ 單身人士正常做;

√ 已婚人士需要夫妻共借;

√ 離婚人士需要產(chǎn)權(quán)分割清晰;

√ 配偶外籍或港澳臺(tái)部分行可做。

04丨借款人當(dāng)前無法律訴訟糾紛等05丨個(gè)人流水不同的行要求不同,有的行需要1倍2倍覆蓋負(fù)債;有的行不要求流水。

五、房屋抵押貸款申請(qǐng)有哪些流程?需要提前準(zhǔn)備哪些材料?

1、全款房做一抵流程

第一步:貸前規(guī)劃、匹配銀行了解銀行的產(chǎn)品、要求、利率等情況,再結(jié)合自身的具體情況和需求(個(gè)人資質(zhì)、房產(chǎn)情況、資金使用額度、使用時(shí)間、資金用途、回款周期...)選擇適合自己的銀行產(chǎn)品,申請(qǐng)房產(chǎn)抵押貸款。

第二步:準(zhǔn)備材料準(zhǔn)備有關(guān)個(gè)人、房產(chǎn)、公司等相關(guān)材料。

——————————————————————

【個(gè)人方面】:身份證、戶口本、結(jié)婚證(離婚的需要提供離婚證和離婚協(xié)議)、個(gè)人近一年的流水、房產(chǎn)證、(有其他資產(chǎn)的,可以提供其他資產(chǎn)證明)......

【公司方面】:營業(yè)執(zhí)照正副本、公司章程、上下游合同、第三方受托支付合同、(三方收款賬戶公司的營業(yè)執(zhí)照、開戶基本信息、定金的收據(jù))公司財(cái)報(bào)、對(duì)公流水......

注:√其中公司方面的財(cái)報(bào)和對(duì)公流水如果沒有,有些銀行是可以不用提供的。

√ 全國征信報(bào)告線下查詢地址:

http://www.pbccrc.org.cn/zxzx/lxfs/lxfs.shtml

√ 征信報(bào)告簡版在線查詢地址:

https://ipcrs.pbccrc.org.cn/

√ 銀行流水調(diào)取:可在手機(jī)APP下載帶有電子章并且可以看到交易對(duì)手和備注。

第三步:銀行下戶簽約銀行下戶,簽署相關(guān)材料,此時(shí)可提交銀行申請(qǐng)所需要材料;同時(shí)評(píng)估公司下戶對(duì)房產(chǎn)進(jìn)行拍照并評(píng)估;

第四步:銀行組卷報(bào)卷、出批貸函第五步:簽合同與銀行簽訂借款合同,開戶,公證處公證

第六步:上抵,放款線上提交抵押申請(qǐng),不動(dòng)產(chǎn)中心審核確認(rèn),抵押完成。銀行見他項(xiàng)權(quán)利憑證放款。

六、關(guān)于流水和資金截流問題

1、關(guān)于流水問題

經(jīng)常有朋友擔(dān)心,自己有公司但是沒有流水或流水少能不能申請(qǐng),或者自己是殼公司 沒有經(jīng)營沒有流水還能不能申請(qǐng),銀行認(rèn)可的流水是怎樣的?個(gè)人收入流水用來證明你的還款能力;企業(yè)對(duì)公流水(或個(gè)人)是看你企業(yè)經(jīng)營和收入能力,個(gè)人流水專指空殼公司沒有企業(yè)流水,用個(gè)人流水來替代企業(yè)對(duì)公流水,意義等同于企業(yè)對(duì)公流水;自有資金購房流水是指購房資金都是個(gè)人所有。

簡而言之,銀行可以允許公司是空殼,但是你絕對(duì)要有證據(jù)來證明你的還款能力。

流水不足怎么辦?流水不足肯定要“養(yǎng)流水”,也就是申請(qǐng)前提前走幾筆。

2、關(guān)于資金截流

詳情私信房房。

這里注意!!!如果沒有公司,辦理殼公司,操作三方賬戶的時(shí)候,一定找靠譜的三方公司,自己如果不懂不要盲目操作,避免細(xì)節(jié)出現(xiàn)問題,被銀行監(jiān)控到而抽貸。過往遇到過自己去銀行辦理房屋抵押貸款的客戶,前期進(jìn)展還算順利,好不容易放款了,沒操作好,直接被銀行查到收回本筆貸款了,無奈又來找房房幫忙辦理。

在北京大興區(qū),房產(chǎn)抵押貸款已成為許多人和企業(yè)應(yīng)對(duì)資金需求的一種有效方式。無論是中小企業(yè)主、個(gè)體工商戶,還是普通居民,都可以通過抵押房產(chǎn)獲取資金,支持各種財(cái)務(wù)需求。下面房房詳細(xì)介紹房產(chǎn)抵押貸款適用的主要人群和可以享受的優(yōu)惠條件。

1、對(duì)于中小微企業(yè)主和個(gè)體工商戶,房產(chǎn)抵押貸款提供了一個(gè)金融支持平臺(tái),幫助他們?cè)谫Y金鏈緊張時(shí)得到緩解。

這類借款者可以將自己的房產(chǎn)作為抵押,從銀行獲得所需資金,以低至2.8%的短期利率使用資金,支持公司的日常生產(chǎn)和經(jīng)營活動(dòng)。

這樣的低利率大大減輕了借款成本,使企業(yè)能夠更靈活地應(yīng)對(duì)市場變化和資金需求。

2、對(duì)于已有高利率按揭的房產(chǎn)所有者來說,當(dāng)前低利率環(huán)境提供了轉(zhuǎn)貸機(jī)會(huì)——即用低息貸款替換原有的高息貸款。

例如,原按揭利率為4.5%及以上、貸款金額在100萬以上的借款者,現(xiàn)在可以享受年化利率低至2.8%的貸款條件。通過轉(zhuǎn)貸,借款者每年可以節(jié)省15000至20000元,十年累計(jì)可節(jié)省15萬至20萬元。這種置換可以大幅度降低長期的財(cái)務(wù)負(fù)擔(dān)。

3、對(duì)于急需資金或長時(shí)間賣不出房產(chǎn)的人,房產(chǎn)抵押貸款是一個(gè)理想的選擇。通過抵押房產(chǎn),他們可以迅速獲得大額資金,解決短期資金需求或其他財(cái)務(wù)壓力.

4、對(duì)于負(fù)債較多、面臨還款壓力的借款者,房產(chǎn)抵押貸款同樣適用。借助于房產(chǎn)抵押,他們可以將多筆高息、短期、小額的貸款合并為一筆房抵貸款。這樣做不僅可以延長還款期限,還可以通過降低利率減少總體利息支出,從而有效減輕月度還款壓力。

5、對(duì)于計(jì)劃購買房產(chǎn)的人,通過全款購房后再進(jìn)行房產(chǎn)抵押也是一種節(jié)省成本的策略。這種方式不僅可以實(shí)現(xiàn)低首付購房,還能通過房產(chǎn)抵押貸款回籠資金,從而節(jié)省利息和稅費(fèi),降低購房總成本。

下面是房房整理的北京各大銀行的熱門優(yōu)質(zhì)房屋抵押貸款產(chǎn)品,如有需要?dú)g迎私信咨詢。

更多貸款相關(guān)問題歡迎撥打服務(wù)熱情:4009920072。

·或直接撥打值班業(yè)務(wù)經(jīng)理專線:13524549642(微信同號(hào))。

·您還可以添加信貸經(jīng)理微信進(jìn)行直接咨詢

鼎酬資本:專注于房產(chǎn)抵押貸款、信用貸款、企業(yè)貸款、按揭貸款等貸款服務(wù)更多信息請(qǐng)上:shdaikuan.com

掃碼一對(duì)一咨詢

掃碼一對(duì)一咨詢 關(guān)注聚融了解更多

關(guān)注聚融了解更多