隨著央行公布LPR下降10個BP,北京的房貸市場炸了。 同時朝陽區(qū)新北苑片區(qū)房產(chǎn)也降價了,去年第一波賣價8.5萬/平,現(xiàn)在7月份已經(jīng)下降到7.3萬/平。新北苑區(qū)——因為一時......

隨著央行公布LPR下降10個BP,北京的房貸市場炸了。

同時朝陽區(qū)新北苑片區(qū)房產(chǎn)也降價了,去年第一波賣價8.5萬/平,現(xiàn)在7月份已經(jīng)下降到7.3萬/平。新北苑區(qū)——因為一時的熱點,十年翻了快10倍價格的學(xué)區(qū),以及交通放眼全市的優(yōu)勢,成為了很多人的炙熱追求(過手房產(chǎn)租賃或買賣),北京朝陽區(qū)的房抵貸市場火爆起來了。

經(jīng)過連續(xù)幾年的跌幅,對于不是很著急變現(xiàn)有希望先有一部分現(xiàn)金周轉(zhuǎn)的房東,開始選擇低利息的抵押貸款作為過渡期,避免了“賤賣”悲劇。

今天房房整理了在北京朝陽區(qū)申請房產(chǎn)抵押貸款的銀行審批條件,供君一覽。

一般來說,抵押人的最小年齡在18歲以上,最大年齡可以達(dá)到75歲。

借款人的最小年齡一般為22歲,最大年齡大多在70歲左右。

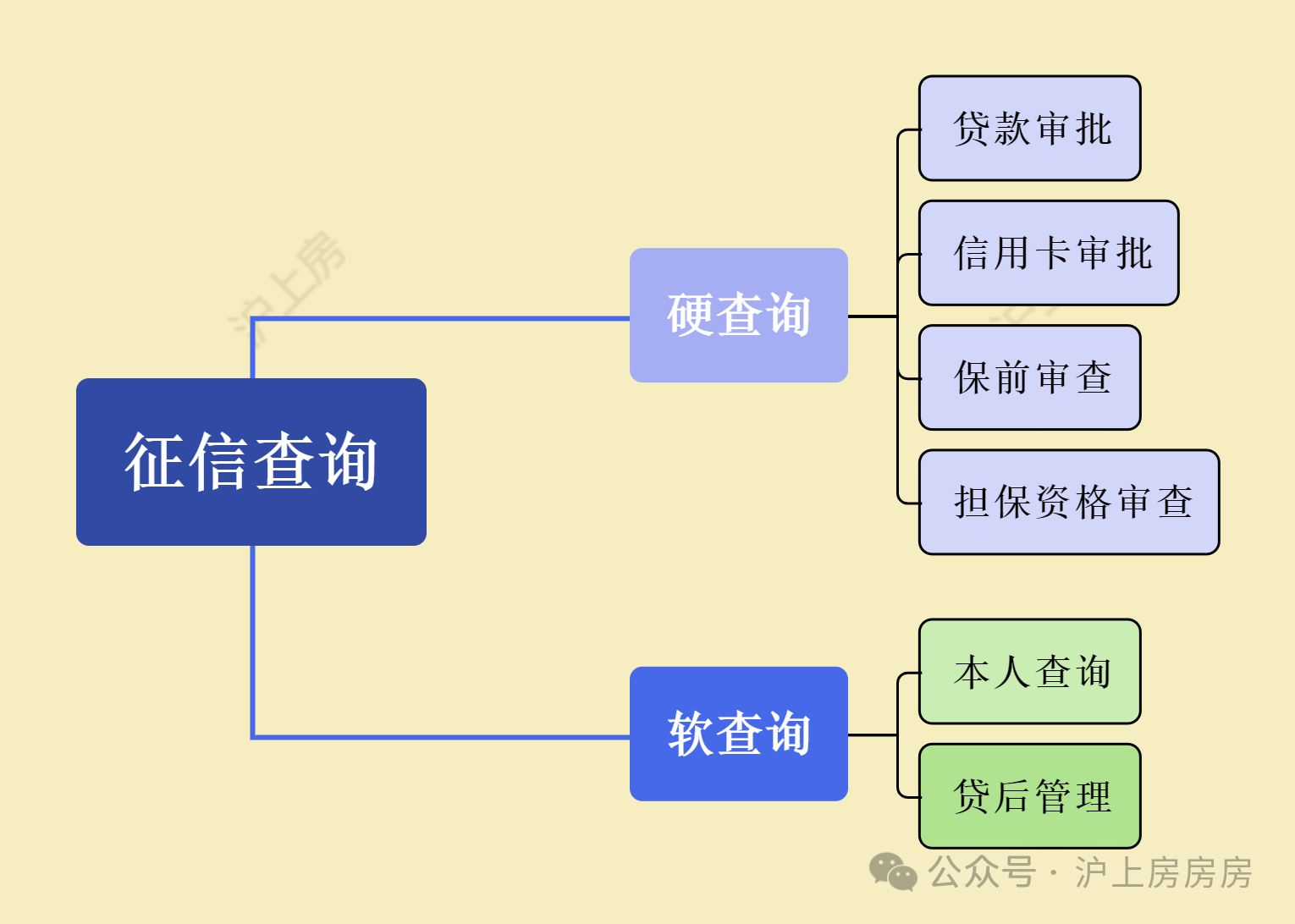

征信記錄對于房產(chǎn)抵押貸款的審批至關(guān)重要。銀行會查看借款人的征信報告,主要關(guān)注以下幾點:

-

逾期情況:大多數(shù)銀行要求借款人近兩年內(nèi)沒有過嚴(yán)重逾期,一般不超過3次90天以上的逾期或者6次60天以上的逾期。雖然有些銀行在逾期情況較為特殊時也可以進(jìn)行溝通,但可能會要求提供額外擔(dān)保或者面臨利率上浮。

-

負(fù)債情況:銀行會評估借款人當(dāng)前的負(fù)債情況,包括其他貸款、信用卡等。負(fù)債覆蓋率(不超過收入的70%)是評估的一個指標(biāo),有些銀行要求借款人的月收入能夠覆蓋一定倍數(shù)的月還款額。

-

查詢次數(shù):對征信報告的頻繁查詢也會影響審批結(jié)果,要求在一定時間內(nèi)查詢次數(shù)不要過多。(如一個月不超過3次、半年不超過6次)

借款人的婚姻狀態(tài)也是審批過程中需要考慮的因素:

-

已婚借款人:已婚借款人通常需要夫妻共同借款,需要提供夫妻雙方的相關(guān)證明材料。

-

離婚借款人:離婚借款人需要能夠清晰證明產(chǎn)權(quán)分割情況,確保貸款的歸屬和責(zé)任明確。

-

配偶外籍或港澳臺:部分銀行可以接受配偶為外籍或港澳臺居民的借款人,但可能需要額外的審批步驟和文件。

借款人在貸款申請時不能有當(dāng)前的法律訴訟糾紛或其他法律問題,這些情況會影響到貸款的審批結(jié)果。

有些銀行要求借款人提供個人銀行賬戶的流水記錄,用于評估借款人的收支情況和財務(wù)穩(wěn)定性。

部分銀行則不強制要求提供個人流水,主要依賴于其他財務(wù)材料來評估借款人的還款能力和信用狀況。

-

易接受:住宅、公寓和別墅這些常見的居住類型的房產(chǎn)

-

部分銀行許可:商業(yè)辦公、臨街商鋪、寫字樓等商業(yè)性質(zhì)的房產(chǎn),以及經(jīng)適房、兩限房、四合院等特殊類型的房產(chǎn)

2、房產(chǎn)的區(qū)域:在城六區(qū)和近郊區(qū)域,由于其發(fā)展成熟和房產(chǎn)市場活躍,所有銀行基本都可以受理抵押貸款。

而在遠(yuǎn)郊區(qū)縣,由于區(qū)域的發(fā)展水平和房產(chǎn)市場的不確定性,只有部分銀行愿意受理抵押。

-

多數(shù)銀行接受:房產(chǎn)面積在40至300平方米之間。

-

部分銀行許可:小于40平米的房子,市場吸引力和價值較低。

40年內(nèi)的房屋,大部分銀行可辦理,但超過50年的老房子,極個別銀行可能考慮

銀行在考慮抵押貸款申請時,會特別注意房屋產(chǎn)權(quán)是否清晰無爭議,

產(chǎn)權(quán)清晰、無糾紛的房產(chǎn)更容易在市場上買賣,也因此更適合作為抵押物。

在北京朝陽區(qū),當(dāng)公司希望通過房產(chǎn)抵押來獲取貸款時,銀行會對公司的財務(wù)健康和運營穩(wěn)定性進(jìn)行嚴(yán)格的審查。以下是具體的銀行審批條件,主要圍繞公司的基本狀況和財務(wù)情況:

1、公司的成立時間:公司成立時間超過6個月(12個月)

由于新公司的市場經(jīng)驗和財務(wù)記錄較少,風(fēng)險較高,因此房房不建議新注冊公司申請房產(chǎn)抵押貸款(部分銀行可做)。

2、公司的運營狀態(tài):不得有任何形式的工商行政異常記錄、地址異常或存在訴訟等問題

3、公司的經(jīng)營范圍:大部分銀行不接受投資、娛樂、金融、房地產(chǎn)以及煤炭鋼鐵等行業(yè)的公司作為抵押貸款的申請者。這些行業(yè)涉及較高的政策風(fēng)險或行業(yè)波動大而不穩(wěn)定。

4、財務(wù)流水的要求:不同銀行有不同的規(guī)定。一些銀行會要求提供一定時期內(nèi)的對公賬戶流水,以評估公司的現(xiàn)金流狀況和還款能力。

而其他銀行可能不強制要求對公流水,但總體上,良好的財務(wù)記錄和穩(wěn)定的經(jīng)營收入將有助于提高貸款的批準(zhǔn)率。

在北京朝陽區(qū),房產(chǎn)抵押貸款已成為許多人和企業(yè)應(yīng)對資金需求的一種有效方式。無論是中小企業(yè)主、個體工商戶,還是普通居民,都可以通過抵押房產(chǎn)獲取資金,支持各種財務(wù)需求。下面房房詳細(xì)介紹房產(chǎn)抵押貸款適用的主要人群和可以享受的優(yōu)惠條件。

1、對于中小微企業(yè)主和個體工商戶,房產(chǎn)抵押貸款提供了一個金融支持平臺,幫助他們在資金鏈緊張時得到緩解。

這類借款者可以將自己的房產(chǎn)作為抵押,從銀行獲得所需資金,以低至2.8%的短期利率使用資金,支持公司的日常生產(chǎn)和經(jīng)營活動。

這樣的低利率大大減輕了借款成本,使企業(yè)能夠更靈活地應(yīng)對市場變化和資金需求。

2、對于已有高利率按揭的房產(chǎn)所有者來說,當(dāng)前低利率環(huán)境提供了轉(zhuǎn)貸機(jī)會——即用低息貸款替換原有的高息貸款。

例如,原按揭利率為4.5%及以上、貸款金額在100萬以上的借款者,現(xiàn)在可以享受年化利率低至2.8%的貸款條件。通過轉(zhuǎn)貸,借款者每年可以節(jié)省15000至20000元,十年累計可節(jié)省15萬至20萬元。這種置換可以大幅度降低長期的財務(wù)負(fù)擔(dān)。

3、對于急需資金或長時間賣不出房產(chǎn)的人,房產(chǎn)抵押貸款是一個理想的選擇。通過抵押房產(chǎn),他們可以迅速獲得大額資金,解決短期資金需求或其他財務(wù)壓力.

4、對于負(fù)債較多、面臨還款壓力的借款者,房產(chǎn)抵押貸款同樣適用。借助于房產(chǎn)抵押,他們可以將多筆高息、短期、小額的貸款合并為一筆房抵貸款。這樣做不僅可以延長還款期限,還可以通過降低利率減少總體利息支出,從而有效減輕月度還款壓力。

5、對于計劃購買房產(chǎn)的人,通過全款購房后再進(jìn)行房產(chǎn)抵押也是一種節(jié)省成本的策略。這種方式不僅可以實現(xiàn)低首付購房,還能通過房產(chǎn)抵押貸款回籠資金,從而節(jié)省利息和稅費,降低購房總成本。

總之,北京朝陽區(qū)的房產(chǎn)抵押貸款為多種財務(wù)需求提供了解決方案,使得房產(chǎn)所有者可以更加靈活地管理自己的資金和財務(wù)計劃。通過利用房產(chǎn)作為資本,許多人和企業(yè)能夠更好地應(yīng)對經(jīng)濟(jì)挑戰(zhàn),實現(xiàn)財務(wù)自由和安全。

更多貸款相關(guān)問題歡迎撥打服務(wù)熱情:4009920072。

·或直接撥打值班業(yè)務(wù)經(jīng)理專線:13524549642(微信同號)。

·您還可以添加信貸經(jīng)理微信進(jìn)行直接咨詢

鼎酬資本:專注于房產(chǎn)抵押貸款、信用貸款、企業(yè)貸款、按揭貸款等貸款服務(wù)更多信息請上:shdaikuan.com

掃碼一對一咨詢

掃碼一對一咨詢 關(guān)注聚融了解更多

關(guān)注聚融了解更多