客戶熱線:400-9920-072

近期,北京發(fā)布了新的樓市調(diào)整政策(下調(diào)LPR及調(diào)整首付比例)需要了解詳情的可后臺(tái)私信房房。同時(shí)北京各區(qū)也一步步實(shí)行市區(qū)政策。 在教育等因素下,在北京東城區(qū)的朋友會(huì)選擇抵押房......

近期,北京發(fā)布了新的樓市調(diào)整政策(下調(diào)LPR及調(diào)整首付比例)需要了解詳情的可后臺(tái)私信房房。同時(shí)北京各區(qū)也一步步實(shí)行市區(qū)政策。

在教育等因素下,在北京東城區(qū)的朋友會(huì)選擇抵押房產(chǎn)、出售房產(chǎn)或者選換居住地,以謀更好的發(fā)展。

今天房房特地整理了在北京東城區(qū)申請(qǐng)房屋抵押貸款的要求,以期可以幫助到更多朋友:

1. 年齡要求

銀行普遍要求申請(qǐng)人年齡在18至65歲之間。

對(duì)于18至25歲的年輕人,由于他們大多沒有穩(wěn)定的收入和充分的還款能力,多數(shù)銀行要求其父母參與共同借款(部分銀行要求寬松),以降低貸款的風(fēng)險(xiǎn)。

對(duì)于接近退休年齡的群體(60-65歲),鑒于生病和死亡的風(fēng)險(xiǎn)較高,銀行大多要求其成年子女參與共借。這種做法可以有效避免債務(wù)遺留問題,保證貸款的順利還款。

注:在沒有直系親屬可參與的情況下,銀行有時(shí)也接受朋友或股東之間的非直系共借(這種情況下的審核可能會(huì)更加嚴(yán)格)

2. 婚姻狀況

對(duì)于未婚者,申請(qǐng)過程相對(duì)簡(jiǎn)單,因?yàn)椴簧婕芭渑嫉姆蓹?quán)益。

離異申請(qǐng)人需要提供離婚證明和相關(guān)的法律文件,以證明與前配偶之間的財(cái)產(chǎn)已經(jīng)分割清楚,不存在未解決的債務(wù)糾紛。

已婚申請(qǐng)人確保配偶知情并參與簽署相關(guān)貸款文件,以防日后出現(xiàn)法律糾紛。

對(duì)于喪偶的申請(qǐng)人,如果無遺囑公證,銀行會(huì)要求進(jìn)行法律公證,確保逝者直系親屬放棄對(duì)房產(chǎn)的權(quán)利,清晰貸款申請(qǐng)人的財(cái)產(chǎn)權(quán)。

3. 職業(yè)因素

(1)優(yōu)質(zhì)客戶:機(jī)關(guān)事業(yè)單位員工、國(guó)企和世界500強(qiáng)企業(yè)員工

(2)有待考察的客戶:鋼鐵、煤炭貿(mào)易、木材以及某些產(chǎn)能過剩行業(yè)的人士

4. 征信記錄的重要性(后有詳細(xì)板塊)

銀行會(huì)審查申請(qǐng)人近兩年的征信記錄,關(guān)注逾期、負(fù)債和信用查詢的頻次。

5、收入

各家銀行的要求存在一定的差異,某些銀行甚至可以不看流水,而其他銀行則要求流水金額至少是負(fù)債的單倍、雙倍。

部分銀行會(huì)將月供折算成月流水的15%來核算還款能力。

1. 房產(chǎn)性質(zhì)

可以用于抵押的房產(chǎn)需要具備清晰的產(chǎn)權(quán)和較高的流通性,小房總結(jié)以下類型的房產(chǎn)可被接受用于抵押:

普通住宅:包括70年產(chǎn)權(quán)的公寓,是最常見的抵押貸款對(duì)象。

獨(dú)棟與聯(lián)排別墅:由于其價(jià)值較高,大多易于變現(xiàn)。

商業(yè)、辦公與寫字樓:這些房產(chǎn)在市中心地帶尤其受歡迎。

廠房:適用于商業(yè)貸款,尤其是在工業(yè)區(qū)內(nèi)。

經(jīng)濟(jì)適用房與房改房:雖然流通性可能較低,但在某些條件下,如補(bǔ)稅并獲得相關(guān)單位的交易與抵押證明后,也可以用于抵押。

限競(jìng)房與央產(chǎn)房:具有特定的購(gòu)買和使用條件,需要額外的審批過程。

2. 區(qū)域差異

北京市的城六區(qū)(東城區(qū)、西城區(qū)、海淀區(qū)、朝陽區(qū)、豐臺(tái)區(qū)、石景山區(qū))的房產(chǎn)因?yàn)槠鋬?yōu)越的地理位置和高流通性,非常受銀行歡迎。這些區(qū)域的房產(chǎn)易于變現(xiàn),風(fēng)險(xiǎn)相對(duì)較低。

對(duì)于近郊區(qū)域如順義區(qū)、大興區(qū)、昌平區(qū)、門頭溝、通州區(qū)和房山區(qū)的房產(chǎn),大部分銀行仍愿意提供抵押貸款服務(wù)。

然而,遠(yuǎn)郊區(qū)如密云區(qū)、平谷區(qū)和懷柔區(qū)的房產(chǎn)因?yàn)榈乩砦恢幂^偏遠(yuǎn),其流通性和價(jià)值回收能力較低,僅有少數(shù)銀行愿意處理這類抵押。

3. 房產(chǎn)面積與房齡

房產(chǎn)的面積和房齡也是銀行考慮的重要因素。大多情況下,40至300平方米的房產(chǎn)最適合作為抵押貸款的對(duì)象。太小或太大的房產(chǎn),由于市場(chǎng)需求相對(duì)較小,可能不被某些銀行接受。

房齡較新的房產(chǎn)更受歡迎,因?yàn)樾路啃枰^少的維修,且市場(chǎng)價(jià)值更高。大部分銀行傾向于接受房齡在30年以內(nèi)的房產(chǎn)。對(duì)于房齡在30至70年之間的房產(chǎn),雖然部分銀行接受,但可能會(huì)根據(jù)房齡調(diào)整貸款條件。

4. 房產(chǎn)持有時(shí)間

大部分銀行要求房產(chǎn)證持有時(shí)間至少六個(gè)月以上,這是為了確保房產(chǎn)的所有權(quán)穩(wěn)定無爭(zhēng)議。對(duì)于新房本,雖然個(gè)別銀行接受較短的持有期,但這樣的案例不多(需要的粉絲可后臺(tái)私信房房)。

5. 多套房產(chǎn)(備用房)

如果借款人擁有多套房產(chǎn),這可表明其資產(chǎn)背景較為雄厚,能夠提供更多的貸款擔(dān)保。銀行在這種情況下可能會(huì)提供更優(yōu)惠的貸款利率和較高的貸款成數(shù)。

1. 貸款資金的用途

銀行對(duì)貸款資金的使用有嚴(yán)格的要求,確保這些資金投向可以增加企業(yè)的長(zhǎng)期價(jià)值和可持續(xù)發(fā)展的領(lǐng)域。為了驗(yàn)證這一點(diǎn),銀行可能要求企業(yè)提供詳細(xì)的資金使用計(jì)劃。這些計(jì)劃需要明確資金的具體用途,如擴(kuò)大生產(chǎn)線、購(gòu)買新設(shè)備、市場(chǎng)擴(kuò)展等。

2. 企業(yè)的經(jīng)營(yíng)狀況

銀行在審查貸款申請(qǐng)時(shí),會(huì)詳細(xì)檢查企業(yè)的經(jīng)營(yíng)狀態(tài),包括但不限于企業(yè)的注冊(cè)信息、經(jīng)營(yíng)場(chǎng)所、法律訴訟記錄等。

限制的企業(yè)經(jīng)營(yíng)范圍:如娛樂、金融、房地產(chǎn)等。

3. 營(yíng)業(yè)執(zhí)照

對(duì)于企業(yè)的營(yíng)業(yè)執(zhí)照,大部分銀行要求執(zhí)照過戶后至少滿3個(gè)月,以此來評(píng)估企業(yè)的穩(wěn)定性和運(yùn)營(yíng)連續(xù)性。

4. 財(cái)務(wù)流水

銀行對(duì)企業(yè)的財(cái)務(wù)狀況進(jìn)行嚴(yán)格的審查,其中包括公司的對(duì)公賬戶流水。這些流水反映了企業(yè)的現(xiàn)金流狀況,是評(píng)估其償還貸款能力的重要指標(biāo)(部分銀行可能不強(qiáng)制要求對(duì)公流水)

雖然銀行審批房產(chǎn)抵押貸款有嚴(yán)格的規(guī)定和標(biāo)準(zhǔn),但在實(shí)際操作中很多展現(xiàn)出一定的靈活性,以適應(yīng)不同企業(yè)的具體情況。例如,對(duì)于新成立的公司、無實(shí)體經(jīng)營(yíng)或缺乏財(cái)務(wù)流水的企業(yè),部分銀行可能會(huì)考慮其他補(bǔ)充證據(jù)來評(píng)估貸款申請(qǐng),如股東的信用歷史和財(cái)務(wù)狀況等。

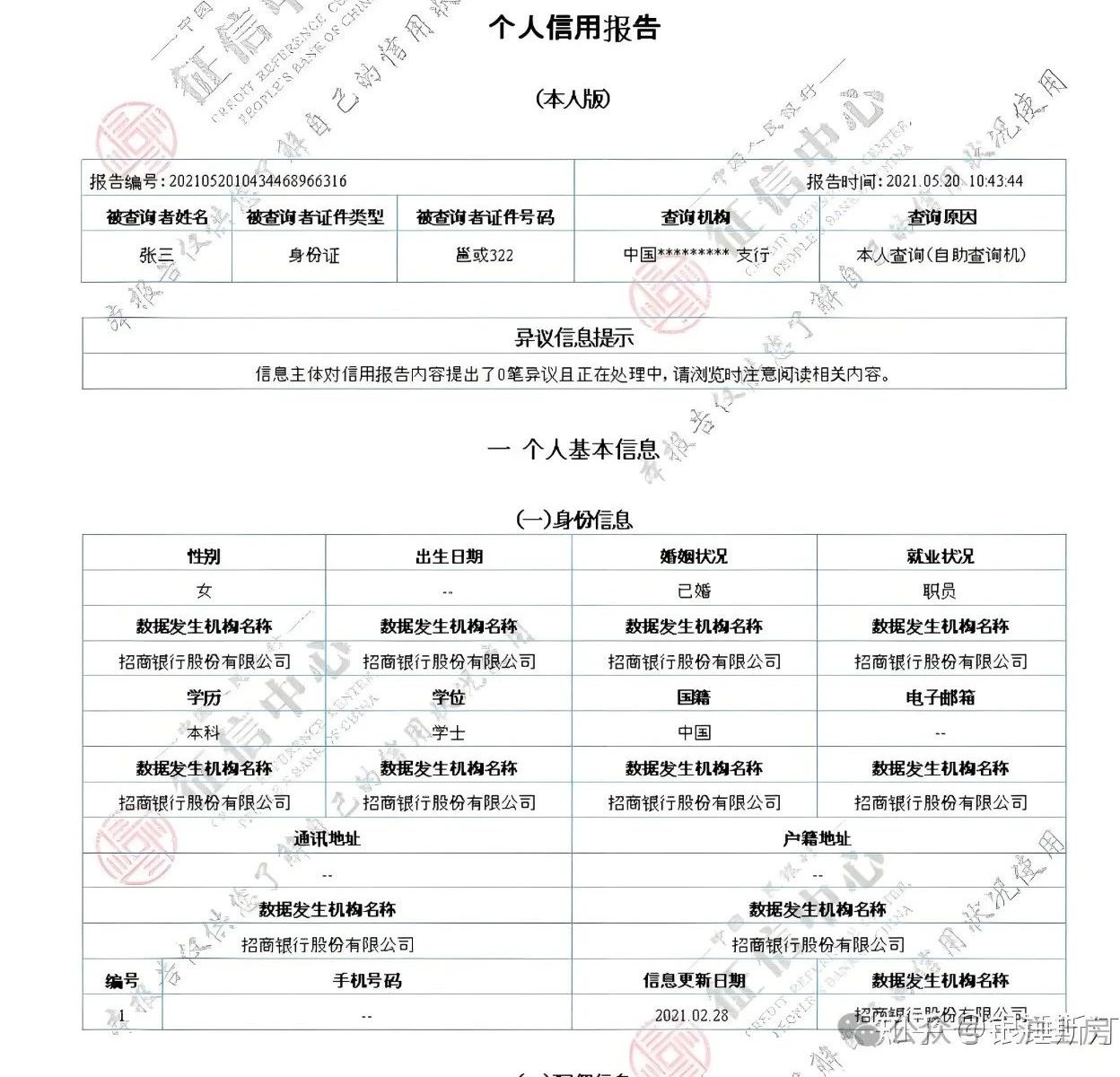

補(bǔ)充:房抵對(duì)征信的具體要求

征信報(bào)告包括:

1. 個(gè)人基礎(chǔ)信息

征信報(bào)告有個(gè)人的基礎(chǔ)信息,這包括姓名、身份證號(hào)碼、婚姻狀況、報(bào)告申請(qǐng)日期及報(bào)告出具日期等。這些信息是識(shí)別和確認(rèn)借款人身份的基本要素。

2. 信貸記錄

信貸記錄是征信報(bào)告中最核心的部分,詳細(xì)記錄了個(gè)人在銀行的貸款數(shù)目、信用卡的持有情況及相關(guān)信貸業(yè)務(wù)的辦理時(shí)間,可展示個(gè)人在最近60個(gè)月內(nèi)的貸款和信用卡的還款記錄。

3. 逾期記錄的數(shù)字標(biāo)識(shí)

逾期記錄在征信報(bào)告中用數(shù)字1至7表示,這些數(shù)字明確指示了逾期的天數(shù):

數(shù)字 1:表示逾期1至30天;

數(shù)字 2:表示逾期31至60天;

數(shù)字 3:表示逾期61至90天;

數(shù)字 4:表示逾期91至120天;

數(shù)字 5:表示逾期121至150天;

數(shù)字 6:表示逾期151至180天;

數(shù)字 7:表示逾期超過180天。逾期天數(shù)越多,對(duì)個(gè)人征信的負(fù)面影響也越大。

4. 字母標(biāo)識(shí)的含義

不同的字母在征信報(bào)告中代表不同的還款狀態(tài):

字母 N:代表正常還款;

字母 D:表示由擔(dān)保人代還款項(xiàng);

字母 Z:表示通過資產(chǎn)抵債的方式還款;

字母 C:表示貸款或信用卡已結(jié)清;

字母 G:代表貸款或信用卡賬戶已結(jié)束;

符號(hào) “/”:表示沒有開立的賬戶;

符號(hào) “#”:表示準(zhǔn)貸記卡賬戶已開立;

符號(hào) “*”:表示該月無還款歷史,賬戶狀態(tài)正常或當(dāng)月未使用信用卡額度。

5、房抵貸對(duì)征信的要求:

(1)無當(dāng)前逾期記錄:

(2)貸款狀態(tài)不能是關(guān)注、次級(jí)、可疑或損失狀態(tài);信用卡賬戶不應(yīng)處于凍結(jié)、止付或呆賬狀態(tài)。

(4)如果逾期金額不超過500元的小額逾期,銀行可能不將其計(jì)入負(fù)面記錄。

(5)借款人征信記錄中如疑似惡意逾期,需提供相關(guān)資料證明其沒有惡意逾期行為。

雖然房屋抵押貸款的查詢要求相對(duì)寬松,但銀行仍會(huì)審查借款人的征信查詢記錄,粉絲們還是要避免頻繁查詢影響信用評(píng)分。

嚴(yán)格要求借款人在兩年內(nèi)無連續(xù)3次或累計(jì)6次逾期記錄。

更寬松的標(biāo)準(zhǔn)是,包括信用卡和貸款在內(nèi)的逾期次數(shù)不超過12次。

在處理房屋抵押貸款時(shí),銀行會(huì)同時(shí)考察夫妻雙方的征信情況。若任一方有征信問題,可能會(huì)影響貸款的批準(zhǔn)。

盡管征信要求很嚴(yán)格,實(shí)際操作中銀行有時(shí)也會(huì)顯示出一定的靈活性,尤其是在面對(duì)具有良好解釋和補(bǔ)救措施的個(gè)別逾期記錄時(shí)。

例如,小房曾做一個(gè)案例,客戶的征信記錄顯示連續(xù)7個(gè)月逾期,但通過有效溝通,展示其償還能力和意愿后,匹配到合適的銀行和產(chǎn)品,最終還是成功獲得了貸款。

更多貸款相關(guān)問題歡迎撥打服務(wù)熱情:4009920072。

·或直接撥打值班業(yè)務(wù)經(jīng)理專線:13524549642(微信同號(hào))。

·您還可以添加信貸經(jīng)理微信進(jìn)行直接咨詢

鼎酬資本:專注于房產(chǎn)抵押貸款、信用貸款、企業(yè)貸款、按揭貸款等貸款服務(wù)更多信息請(qǐng)上:shdaikuan.com

掃碼一對(duì)一咨詢

掃碼一對(duì)一咨詢 關(guān)注聚融了解更多

關(guān)注聚融了解更多為了提高您申請(qǐng)的成功率,鼎酬資本會(huì)根據(jù)您提交的資料為您甄選多家貸款機(jī)構(gòu),并且只會(huì)將您提交的信息移交至專業(yè)貸款機(jī)構(gòu),不會(huì)以任何形式泄露給其他個(gè)人或機(jī)構(gòu).您填寫的信息越真實(shí),越方便信貸經(jīng)理受理咨詢。