在財務管理的旅程中,銀行貸款常常是實現目標和解決資金流轉問題的關鍵工具。對一些人來說,獲取貸款似乎易如反掌,輕松而自然;然而對另一些人,這個過程可能充滿挑戰,甚至屢次面臨被......

在財務管理的旅程中,銀行貸款常常是實現目標和解決資金流轉問題的關鍵工具。對一些人來說,獲取貸款似乎易如反掌,輕松而自然;然而對另一些人,這個過程可能充滿挑戰,甚至屢次面臨被拒絕的情況。那么,究竟是什么因素決定了申請貸款的難易程度呢?

今天,我們將一起探討在貸款審批過程中的一些關鍵要素,這些因素往往是決定貸款申請成功與否的關鍵。這些因素包括申請人的信用歷史、收入水平、現有債務比例、就業穩定性以及申請的貸款類型和金額。

信用歷史清晰、收入穩定、債務比例低、長期穩定的工作及合理的貸款請求大多可以提高銀行貸款的批準率。

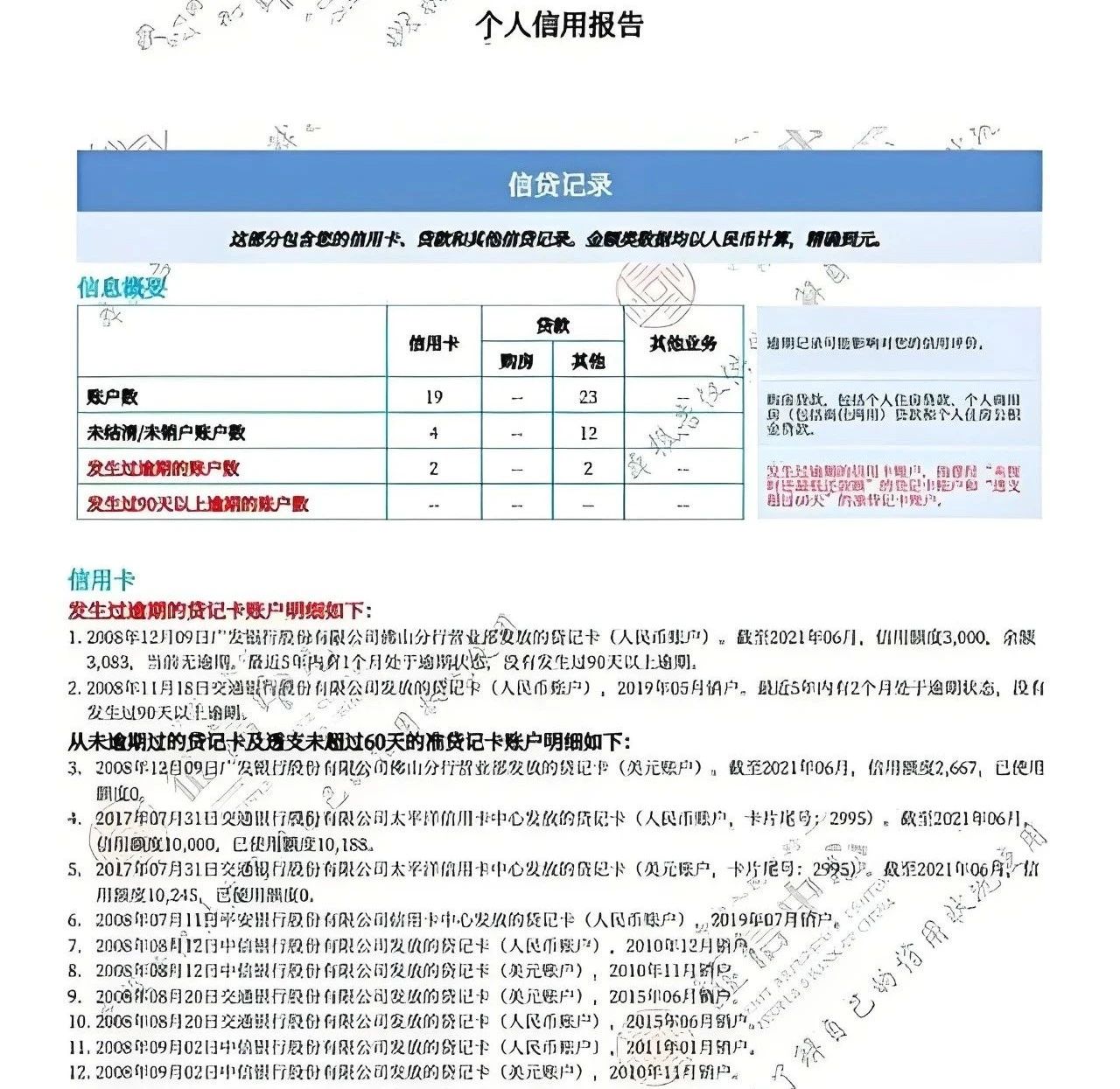

個人信用記錄在金融世界中起著決定性的作用,它類似于一個人的“經濟身份證”。信用評分,這一關鍵指標,反映了一個人的財務信譽和還款能力。擁有高信用評分大多可以表明該個體具有優秀的信用行為和及時還款的良好習慣。相反,低信用評分可能揭示出存在逾期還款或債務違約等問題,這些都是銀行在考慮貸款申請時需要警惕的信號。

長期的、無瑕疵的信用記錄可以顯著提高個人獲得貸款的機會,因為它證明了借款人在金融交易中的穩定性和可靠性。

而那些信用歷史較短或帶有負面記錄的申請者,可能會因為缺乏證明其信用可靠性的足夠信息而面臨貸款申請被拒的風險。

信用評分的計算包括多個因素:還款歷史、債務水平、信用賬戶類型、新信用查詢次數以及信用賬戶的年齡。銀行利用這些詳細的信用數據來評估借款人可能帶來的信用風險,這些都是決定是否發放貸款的關鍵考量因素。

在評估借款人的貸款資格時,收入水平和穩定性無疑扮演著至關重要的角色。

一般來說,高收入個體往往能更輕松地獲得銀行的青睞,因為其擁有更強的經濟基礎來支撐按時還款的承諾。

不僅如此,持續穩定的收入,特別是來源于長期穩定就業的收入,易被視為償還能力的強有力指標。這種穩定性預示著借款人具有持續履行財務義務的潛力。

相較之下,自雇人士或那些收入波動較大的人可能面臨更高的貸款審批挑戰。因為對于銀行而言,收入的不穩定性增加了財務風險,這種不確定性可能導致貸款申請被視為高風險。

銀行在審批過程中尋求的是可預測性和財務安全性,傾向于選擇那些能夠提供穩定經濟來源證明的申請者,從而確保貸款的安全性和償還能力。

銀行還可能考量收入來源的質量,如工作性質和行業穩定性。高收入配合穩定的職業背景,如公務員、大公司正式員工等,大多會在貸款審批中占有優勢。這樣的背景不僅顯示出借款人目前的償還能力,同時也是其長期財務健康的一個積極信號。

理想的借款人檔案包括了高收入、穩定的工作以及良好的信用歷史,這些因素共同作用,幫助貸款機構構建對借款人的信任,并降低潛在的信用風險。

貸款的用途在貸款審批過程中扮演了極其重要的角色,其合規性和明確性直接影響到貸款的審批結果。

當借款用途為購房、教育或醫療等具體而明確的目標時,更容易獲得銀行的批準。這些用途被普遍認為具有較高的社會正當性和較低的風險性,因為它們通常與穩定的需求和長期的回報潛力相關聯。

對于銀行而言,一個明確且具有實際回報的貸款目標意味著資金使用的透明度高,回收風險低。

例如,教育貸款通常用于支付學費,這是一種普遍認可的、有助于借款人未來收入提高的投資。同樣,購房貸款用于購買房產,這不僅是基本生活需求,也常被視為長期資產累積的途徑。

然而,如果貸款用途為進行高風險投資如股市投資或其他投機性財務活動,或者借款用途不明確、難以追蹤,銀行可能會因為風險評估過高而選擇拒絕。貸款機構需確保每一筆貸款都有合適的用途,并且資金流向可以明確監控,以控制潛在的風險。

擔保與抵押在貸款審批過程中起到了決定性的作用,它們像是為貸款穿上了一層“防護盔甲”。當借款人能夠提供房產、汽車等高價值且容易變現的資產作為抵押,或者有可靠的擔保人站臺,貸款申請會顯得更為順利,成功率也大幅提升。

這樣的配置加強了銀行對貸款安全的信心,因為這些資產和擔保提供了強有力的風險緩解手段。

當擔保或抵押物的價值高,且流動性好時,銀行的風險敞口顯著減少。

例如,如果借款人無法履行還款責任,抵押的房產或汽車可以被快速出售,從而回收貸款資金。這種情況下,即便面臨借款人違約的不幸場景,貸款機構也能通過出售抵押物來彌補損失,保護自身免受重大經濟損害。

有擔保人的貸款意味著有第三方的信用支持。擔保人的加入,尤其是信譽良好、經濟狀況穩定的擔保人,為貸款增添了一層額外的安全網。這不僅減輕了銀行的擔憂,也使得貸款條件更為寬松,貸款額度可能更高,貸款期限也可能更靈活。

總的來說,擔保和抵押是貸款安全的重要保障,其對于降低銀行風險、增加貸款的通過率具有不可替代的重要性。

對于借款人而言,這是通過信用背景之外的方式,增強貸款申請的說服力和成功率的有效手段。

五、貸款機構政策:找對“舞伴”,跳好“貸款雙人舞”

選擇合適的銀行,如同在眾多舞伴中挑選最佳伙伴一樣關鍵,它能決定你的貸款經歷將是輕松愉快還是充滿挑戰。每一家銀行都有其獨特的風格和政策,這些政策反映了銀行風險承受能力、貸款產品的多樣性和服務的靈活性。

一些銀行可能偏好低風險的借貸模式,專注于提供小額短期貸款,這類貸款的審批流程通常較為嚴格,旨在最大程度上降低違約風險。

而另一些銀行則可能更愿意接受高風險,提供大額長期貸款,這類貸款的審批條件相對寬松,為借款人提供更多的資金和更長的償還時間。

了解銀行的政策和風險偏好是至關重要的。這不僅關乎到貸款的批準與否,還涉及到貸款的利率、還款期限、以及其他相關費用。

選擇一個與自己的財務狀況和需求高度匹配的銀行,可以顯著提高貸款的審批概率,并在整個貸款期間提供更多的安心和滿意。

以上是房小融提供的關于武漢房產抵押貸款產品相關內容分析,如有疑問歡迎隨時咨詢。

免責申明:產品信息來源于產品方官網站/客戶經理或者第三方公開信息平臺,最終以產品方發布為準。本公眾號只做信息整合分享,如涉及侵權等問題,請與我們公眾號聯系刪除,謝謝.

更多貸款相關問題歡迎撥打服務熱情:4009920072。

·或直接撥打值班業務經理專線:13524549642(微信同號)。

·您還可以添加信貸經理微信進行直接咨詢

鼎酬資本:專注于房產抵押貸款、信用貸款、企業貸款、按揭貸款等貸款服務更多信息請上:shdaikuan.com

掃碼一對一咨詢

掃碼一對一咨詢 關注聚融了解更多

關注聚融了解更多