客戶熱線:400-9920-072

來源:知乎姍姍來遲

這里是姍姍,房子已經(jīng)抵押過,是還能進(jìn)行二次二押的,但你需確保房子滿足兩個(gè)條件:一是除去第一次抵押還有無剩余價(jià)值,二是......

時(shí)征得其他產(chǎn)權(quán)人的同意并簽訂書面同意書。

1.銀行選擇建議

(1)國有五大行:可能提供此服務(wù),但要求較高。房產(chǎn)二次抵押涉及將正在按揭的房屋抵押價(jià)值減去原貸款余額

后的差額再次申請貸款。

(2)其他銀行:能夠接受二次抵押的銀行并不多,尤其是在一次抵押貸款額度較高,而二次抵押額度較低的情況下。

2.附加要求:

(1)提供之前的貸款合同和還款證明,幫助貸款機(jī)構(gòu)評估貸款額度和還款方式。

(2)提供穩(wěn)定收入證明

,以證明還款能力。

(3)提供信用證明,以評估信用記錄

和信用評分。信用記錄不佳可能會影響貸款額度和利率。

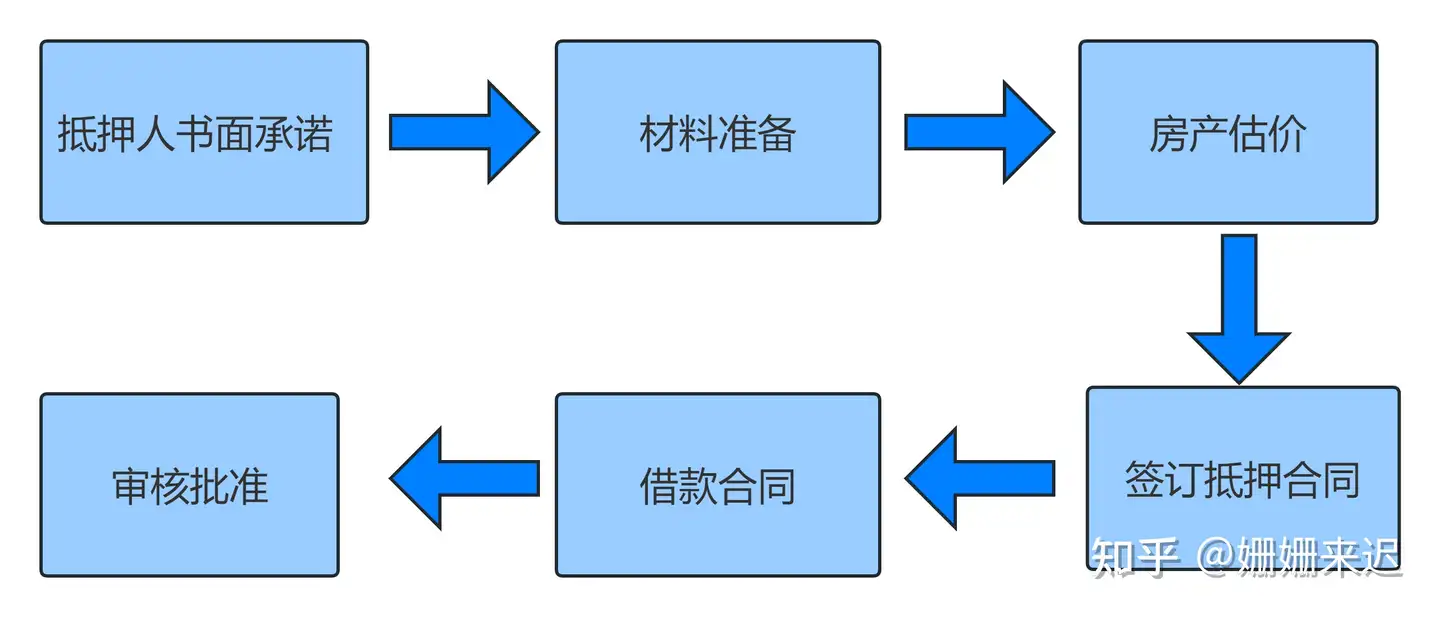

3. 貸款流程:

(1)準(zhǔn)備貸款所需資料是貸款申請過程中的關(guān)鍵步驟,涵蓋了個(gè)人和企業(yè)的基礎(chǔ)信息,確保了貸款過程的順利進(jìn)行。對個(gè)人而言,需要提交的資料包括身份認(rèn)證文件、家庭注冊簿、婚姻狀態(tài)證明、信用報(bào)告

、賬戶交易記錄以及房產(chǎn)證明。對于企業(yè),所需的資料則包括營業(yè)執(zhí)照復(fù)印件、組織章程、賬戶交易記錄、交易合同以及公司印章。

(2)借款人在資料齊備后向銀行提交貸款申請,這一階段需要借款人深入評估自身的融資需求,以選擇最適合的銀行及貸款產(chǎn)品。在簽訂合同并提交申請之后,銀行將進(jìn)入審核階段,該階段主要包括房產(chǎn)價(jià)值評估、企業(yè)經(jīng)營狀況考察以及資料的細(xì)致審查,由評估公司和客戶經(jīng)理負(fù)責(zé)。完成資料提交后,相關(guān)部門通常會在2-5個(gè)工作日內(nèi)給予反饋。

(3)抵押登記

及放款的具體步驟會根據(jù)房產(chǎn)的支付狀態(tài)有所不同。對于已全額支付的房產(chǎn),獲批后可直接進(jìn)行抵押登記并等待放款;而對于按揭房產(chǎn),則需要先完成與銀行的結(jié)清手續(xù),獲得相關(guān)證明后,取消原有的抵押并辦理新的抵押登記,之后便可等待放款。

(4)在放款過程中,銀行與借款人將共同簽訂貸款及抵押合同

,明確貸款的具體細(xì)節(jié),如金額、類型、利率、用途、還款方式及期限,并約定雙方的權(quán)利義務(wù)和違約責(zé)任等。完成所有步驟并根據(jù)批復(fù)要求補(bǔ)充后續(xù)所需文件后,最終的放款操作將提交至銀行總行進(jìn)行。放款通常在當(dāng)天完成,但在特殊情況下可能會延遲至次日。

值得注意的是,隨著中央銀行政策的更新和銀行貸款后管理的加強(qiáng),嚴(yán)格禁止貸款資金的非法使用,確保借款人合理、合法地使用資金,以滿足銀行的管理要求。這不僅是為了保護(hù)銀行的利益,更是為了確保借款人的財(cái)務(wù)安全和合法權(quán)益,促進(jìn)整個(gè)貸款行業(yè)的健康發(fā)展。

4.注意事項(xiàng):

(1)二次抵押的貸款額度通常較低,因?yàn)樾枰鄢匈J款余額。

(2)因風(fēng)險(xiǎn)和復(fù)雜度較高,銀行的利率也相應(yīng)較高。

姍姍提醒有需要的朋友們:二次抵押貸款

涉及一系列復(fù)雜的流程和較高的要求。借款人在考慮此類貸款時(shí)應(yīng)仔細(xì)權(quán)衡風(fēng)險(xiǎn)與需求,并準(zhǔn)備相應(yīng)的文件和證明。

更多貸款相關(guān)問題歡迎撥打服務(wù)熱情:4009920072。

·或直接撥打值班業(yè)務(wù)經(jīng)理專線:13524549642(微信同號)。

·您還可以添加信貸經(jīng)理微信進(jìn)行直接咨詢

鼎酬資本:專注于房產(chǎn)抵押貸款、信用貸款、企業(yè)貸款、按揭貸款等貸款服務(wù)更多信息請上:shdaikuan.com

掃碼一對一咨詢

掃碼一對一咨詢 關(guān)注聚融了解更多

關(guān)注聚融了解更多為了提高您申請的成功率,鼎酬資本會根據(jù)您提交的資料為您甄選多家貸款機(jī)構(gòu),并且只會將您提交的信息移交至專業(yè)貸款機(jī)構(gòu),不會以任何形式泄露給其他個(gè)人或機(jī)構(gòu).您填寫的信息越真實(shí),越方便信貸經(jīng)理受理咨詢。